ETFは多くの点において従来のインデックスファンド(株価指数との連動を目標とした追加型株式投資信託、非上場)と似ていますが、相違点もあります。ここでは、従来のインデックスファンドとの比較におけるETFのメリットに注目したいと思います。

|

ETF |

インデックスファンド |

株式 |

|

| 分散投資 |

○ |

○ |

× |

| リアルタイム取引 |

○ |

× |

○ |

| 信用取引 |

○ |

× |

○ |

| 株価指数やセクター指数に連動 |

○ |

○ |

× |

| コスト |

○ |

△ |

○ |

| どこでも買える |

○ |

× |

○ |

| 課税の取り扱いが有利 |

○ |

× |

○ |

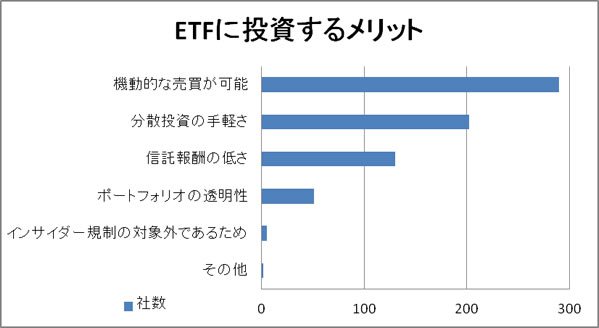

ETFのメリット:コストが割安

ETFの最大の利点は、従来のインデックスファンドよりもコストが割安であるということです。たとえば、ETFでは日々運用に対する報酬として支払われる信託報酬は、現在、0.3~0.5%程度に設定されています。これは、従来のインデックスファンドが0.5%~1.0%のものが多いことと比較しても非常に有利であるといえるでしょう。信託報酬は、保有しつづけるかぎり発生するコストですから、これが安いということは、長期保有を前提とした場合、非常に重要なポイントです。

実際に、投資信託協会が公表した「投資信託の主要統計(2016年12月)」によると、公募の追加型株式投資信託(対象ファンド:4,981本)の信託報酬率は2016年12月末現在1.12%ですが、ETFの信託報酬率は0.39%です。最も高いETFで0.93%、最も低いETFでは0.03%となっています。

ETFの購入にかかる販売手数料に関しては、従来のインデックスファンドでは「ノーロード」(販売手数料無料)のものが増えています。また、同じ投資信託でも販売会社により手数料率が異なるなど販売手数料の体系は多様化しています。そのため、ETFとインデックスファンドを比較して、どちらの手数料が安いということは一概にはいえませんが、株式手数料は1999年10月の完全自由化以降、オンラインブローカー(ネット証券会社)を中心として引き下げ競争が激しくなっています。ですから株式と同様な手数料体系となるETFの販売手数料が割安になる可能性は大いにあり、購入の検討にあたっては、この点についても比較をしてみると良いでしょう。

ETFのメリット:分散投資が手軽にできる

一般的なETFは、連動対象となる株価指数などが組み入れている有価証券等を、その指数と同じ割合で組み入れています。日経平均株価への連動を目指すETFであれば、日経平均株価を構成する225銘柄を日経平均株価と同じ構成比率で組み入れています。そのため、ETFを1銘柄を購入するだけで、225銘柄への分散投資を実現することが可能です。株式や債券を複数銘柄購入して、個人で分散投資を行うことは資金的に非常に難しいものですが、ETFを利用することで、手軽に分散投資を実現することができるわけです。

ETFのメリット:課税の取り扱いが有利

ETFとインデックスファンドでは、税金の扱いが異なります。インデックスファンドを含む従来の投資信託の収益にかかる税金は、元本超過額の20%源泉分離課税です。一方、ETFの場合には株式と同様の扱いになるため、売買代金の1.05%源泉分離課税、もしくは、譲渡益の26%申告分離課税を選択することができます。したがって、多くの利益がでている場合では、源泉分離課税を選択すれば、従来の投資信託よりも同じ収益に対して、課税を小さくできる可能性があります。一方、損失が出ている場合には、申告分離課税の選択し、同年中の利益のでている取引も申告分離課税を選択することによって損益通算して課税額を少なくすることも可能となります。(但し、現行制度は今後見直しされる予定なので、最新の情報に注意を払う必要があります。)この損益通算は、ETFとETFの間だけでなく、ETFと株式の間にも適用されるので、たとえば、個別株式の取引ででた損失とETFででた利益とを相殺することで、課税額を小さくするといったことも可能です。

なお、税制は改正されることがありますので、最新の情報は国税庁や日本証券業協会のHPなどで確認して下さい。

ETFのメリット:取引所での売買が可能

ETFが「上場」であるということは、すなわち通常の現物株式と同様の売買が可能ということになります。従来型の追加型株式投資信託では、1日1回公表される「基準価額」にもとづいて取引されます(そして、申込時点では、適用される基準価額が確定していないことも多い。)が、ETFでは、市場の開いている間は、自由に時価で売買でき、従来不可能であった1日の間での価格変動を利用した取引や指値注文による取引なども可能になります。

また、取引所での売買が可能であるということは、従来の投資信託のように販売会社が限定されているのではなく、現物株式の取引が可能な証券口座があれば、基本的には、どの証券会社からでも全てのETFの購入が可能であるという点もETFの大きな利点であると言えるでしょう。

ただし、証券取引所に上場していても、株式がそうであるように、ETFにも流動性が低い銘柄は存在しており、一カ月に10日以上も取引が成立しない(値がつかない)銘柄も残念ながらあるのです。このような銘柄では当然ながら機動的な売買は望めません。各ETFの売買高や売買代金についての情報は、東京証券取引所が公表しているETFの銘柄別相場表で確認できます。

ETFのメリット:信用取引が可能

株式と同様に売買することが可能なETFでは、信用取引をすることも可能です。ETFを利用しての信用取引は、従来の株価指数先物(TOPIX、日経平均株価)に比べて少額でも利用可能になっています。これによって、個別株式への投資とETFを用いた信用取引を組み合わせることによって、多様なリスクヘッジの方法を取ることもより容易にできるようになるでしょう。

ETFの基本の目次

- ETFとは

- ETFの特徴

- 現物出資型ETFの仕組み

- ETFのリスク

- ETFのメリット(インデックスファンドや株式との違い)

- 業種別ETF

- 日本におけるETFの歴史

- ETFの分配金支払基準日

- ETFの信託報酬比較

- ETFのブランド

ETFをもっと詳しく知りたい人には