配当加重平均指数とは?

配当加重平均指数は、ファンダメンタル加重平均指数の一つで、株価指数に組み入れる銘柄の構成比率を企業が支払った配当を基に決定する株価指数のことです。

東証株価指数(TOPIX)、香港ハンセン指数、米国のS&P 500指数、ナスダック総合指数、英国FTSE 100 指数など、世界の主要株価指数の多くが時価総額加重平均型の株価指数です。一方で、指数の構成銘柄の組入比率を時価総額で加重平均して決めるのでなく、企業の売上高、キャッシュフロー、利益、配当など、金融業界において「ファンダメンタル指標」と呼ばれる指標、あるいはその組み合わせて決める指数のことをファンダメンタル加重平均指数と呼びます。その一つが、配当加重平均指数です。

配当加重平均指数と時価総額加重平均の違い

例えば、A社、B社、C社、D社、E社で構成される株価指数が存在したとします。

| 株価(A) | 発行済株式数(B) | 時価総額(A)x(B) | 一株当たり配当金(D) | 配当金総額(D)X(B) | 配当利回り(D)÷(A)X100 | |

| A社 | 1000円 | 10,000株 | 1000万円 | 50円 | 50万円 | 5% |

| B社 | 1000円 | 20,000株 | 2000万円 | 60円 | 120万円 | 6% |

| C社 | 1000円 | 30,000株 | 3000万円 | 30円 | 90万円 | 3% |

| D社 | 1000円 | 50,000株 | 5000万円 | 40円 | 200万円 | 4% |

| E社 | 1000円 | 100,000株 | 1億円 | 20円 | 200万円 | 2% |

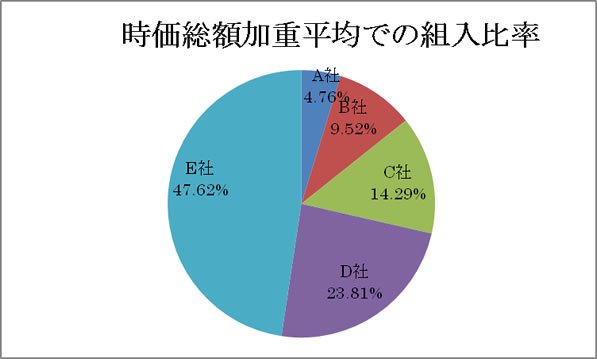

時価総額加重平均指数

時価総額加重平均の株価指数では、各社の指数構成比率は次のように決定されます。

5社の時価総額の合計は2億1000万円です。したがって、時価総額加重平均指数では、A社の組入比率は1000万円÷2億1000万円×100=約4.76%となり、他の4社についても、B社9.52%、C社14.29%、D社23.81%、E社47.62%となります。時価総額が大きい銘柄の構成比率が大きくなります。

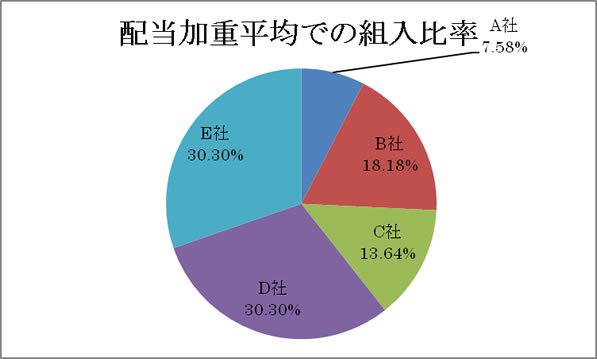

配当加重平均指数

一方、配当加重平均の株価指数では、構成比率は次のようになります。

5社の配当金総額の合計は660万円です。したがって、配当加重平均では、A社の組入比率は50万円÷660万円×100=約7.58%となり、他の4社についても、B社18.18%、C社13.64%、D社30.30%、E社30.30%となります。配当金総額の大きい銘柄の構成比率が大きくなります。

上記は、配当加重平均指数の考え方を簡略的に示したもので、実際には、指数を算出する会社によりさまざまな計算式やルールが採用されています。例えば、配当についても、直近の配当だけでなく、配当予想や過去数年における配当実績が利用される場合もあります。また、構成銘柄を決定する段階で、一定の流動性の低い銘柄を排除したり、配当利回りが高い上位銘柄を最初に選定し、次にそれらの構成比率を決定するために、配当加重平均を利用するなど、指数によって異なるアプローチがとられています。

配当加重と時価総額加重、どちらがいいの?

配当加重平均指数が時価総額加重平均指数より優れているのかどうかについては、運用業界においてさまざまな議論が存在しています。

その中で、配当加重平均指数の方が時価総額加重平均指数よりも優れているという意見の代表の一人が、ペンシルベニア大学大学院教授のジェレミー・シーゲル博士です。シーゲル博士は米国の運用会社で、ETFの代表的プロバイダーの一つでもあるWisdomTree(ウィズダムツリー)の上級投資戦略アドバイザー(執筆時)でもあります。シーゲル博士の研究によると、1964年から2005年まで、米国株すべての配当加重平均指数の年率複利利回りは11.88%で、同じ全米国株の時価総額加重平均ポートフォリオを1.23%も上回ったということです。詳細は株式投資、ジェレミー・シーゲル、Stock for the Long Runをご覧ください。

ウィズダムツリーのETF

なお、ウィズダムツリー社は、ETFに特化した運用会社であり、NASDAQ市場に上場しています(ティッカーコード:WETF)。同社はファンダメンタル加重平均指数連動型のETFの世界的なリーダーです。

日本の証券会社が取り扱っている配当加重指数をベンチマークとするウィズダムツリーのETFの例は次の通りです。

- ウィズダムツリー 米国株高配当ファンド(DHS)

- ウィズダムツリー 米国大型株配当ファンド(DLN)

- ウィズダムツリー 米国中型株配当ファンド(DON)

- ウィズダムツリー 世界株高配当ファンド(DEW)

- ウィズダムツリー 日本小型株配当ファンド(DFJ)