クラウドファンディングとは

クラウドファンディング(crowdfunding)は、インターネットを経由して、特定のプロジェクトや企業のための資金を、多数の人から少額ずつ集める仕組みの資金調達手法です。群衆を意味する「crowd(クラウド)」と資金調達を意味する「funding(ファンディング)」を組み合わせた造語です。

例えば、インターネットを通じて、ホームレスのためのシェルターを運営する資金を寄付で集める、台風の被害を受けた神社を修復するための資金を寄付で集める、障害者の働く場所を作るための資金を募るというものです。資金の目的はさまざまです。一般的には社会的意義や支援的要素のあるプロジェクトが多いと思われていますが、実際には、そうではないものも多く見られます。

クラウドファンディングでは、インターネット上で資金の提供者と受け手をマッチングするプラットフォームと呼ばれるサイトを運営する仲介事業者が介在します。この仲介事業者をクラウドファンディング業者、仲介業者、プラットフォーマーなどと呼びます。

クラウドファンディングの形態

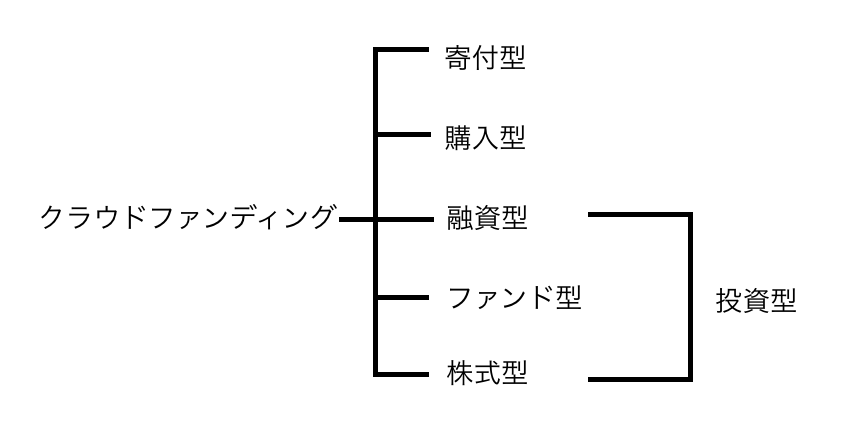

クラウドファンディングにはさまざまな形態があります。代表的な形態は、①資金を寄付により集める寄付型、②商品・サービスの購入という形で資金を提供する購入型、③融資として資金を集める融資型、④複数の人からの資金をまとめてファンドに投資するファンド型、⑤未公開株への投資として資金を集める株式型などです。

このうち、融資型、ファンド型、株式型では、収益の一部が資金提供者に分配されることから、これらを投資型クラウドファンディングと呼びます。投資型クラウドファンディングのように、インターネットを利用して、非上場株式やファンド持分の勧誘を行うクラウドファンディング業者には金融商品取引法が適用されます。

寄付型

寄付型クラウドファンディングは、プロジェクトに対するお金の寄付を募るものです。基本的には災害時などに街頭で行われる被災者支援の募金活動と同じようなものですが、街頭ではなくインターネットを介在して行われます。プロジェクトに賛同する人や支援をしたい人がインターネットを通じてプロジェクト等に寄付をします。見返りとして資金の出し手が受け取るもの(リターン)はありません。金融商品取引法の適用除外です。

寄付型の注意点

実際に寄付の対象となっているプロジェクトが募集要項の通りに実行されなかったり、プロジェクトが頓挫したりする可能性があります。その場合でも、寄付の返還を求めることは困難です。インターネット上のクラウドファンディング業者は、寄付の受け手と提供者の間にトラブルが発生した場合に、通常、仲介することはなく、寄付の対象者と寄付を行った人が相対で問題に対処する必要が生じます。

購入型クラウドファンディング

購入型クラウドファンディングは、プロジェクトに関連する商品やサービスを資金の出し手が購入する形で、お金を提供するものです。金融商品取引法の適用除外です。

例えば、使われなくなった町屋を改修してゲストハウスを作るための資金を集める際に、資金の提供者が、そのゲストハウスの宿泊券を購入するという形にしたり、画期的な発明品を考えついたりした人が、それを商品化するための資金を募集し、資金の出し手に完成した商品を提供するというような形態です。

購入型の注意点

プロジェクトが実際に存在するのか、インターネット上で約束されたようにプロジェクトが進行しているのかなど、確認が困難なケースもあります。購入した商品が届かない、約束されたものと異なるものが届いた、プロジェクトの進行を報告すると約束されていたのに、報告がないなどの問題が発生した場合に、相対で対処する必要が生じる可能性があります。また、プロジェクトが頓挫して、購入した物やサービスの権利を履行することができなくなる可能性もあります。

融資型クラウドファンディング

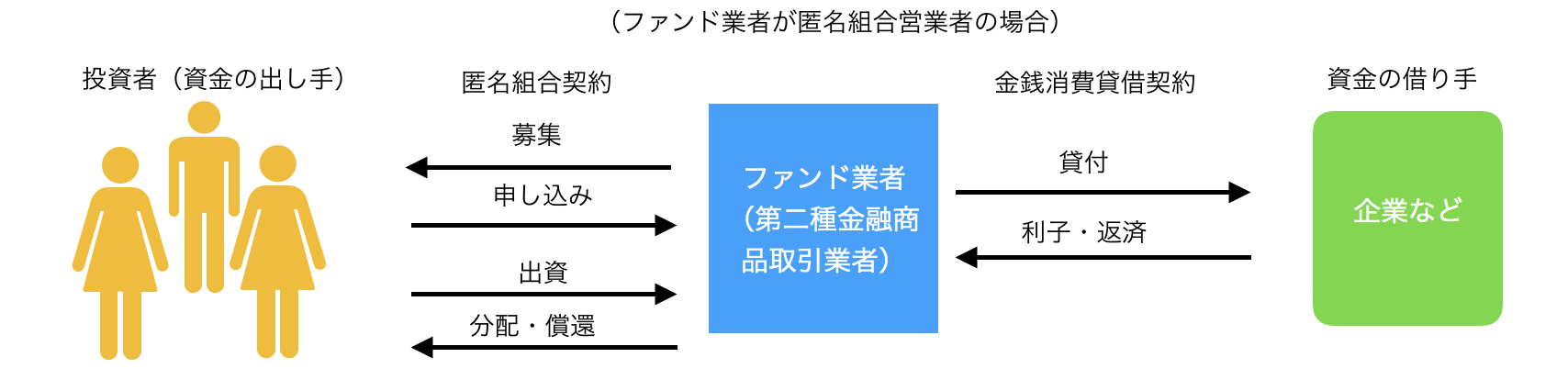

融資型クラウドファンディングは、クラウドファンディング業者が複数の個人投資家から小口の資金を集め、それを一つにまとめて大口化して借り手企業に融資する仕組みのクラウドファンディングです。融資型クラウドファンディングはソーシャルレンディングとも呼ばれています。融資先はクラウドファンディング業者が審査・選別します。融資なので、資金の出し手は、利子(利子を源泉とする分配金など)を受け取ることができます。また、融資期間が終了すれば元金が返金されることになります。融資期間や利回りは案件により異なります。

資金をまとめる際に匿名組合契約などのファンドが利用される場合、仲介事業者はファンド業者と呼ばれます。金融商品取引法では、投資者にファンドの募集を行う者に対し、第二種金融商品取引業の登録を義務付けています。

<融資型クラウドファンディングのイメージ>

融資型の注意点

融資型クラウドファンディングでは、クラウドファンディング業者の信用力、調査・審査能力が重要になります。ファンド業者の場合は第二種金融商品取引業の登録がなされているか、十分な情報開示が行われているか、過去の実績はどうか、取引の仕組みや融資対象はどういうものかを十分に検討してから投資を行うことが必要です。融資が焦げ付くリスクもあります。その場合は、元本割れが生じたり分配を受け取ることができなくなったりします。融資型クラウドファンディングは、一般に高い利回りを謳っているものが多いのですが、高い利回りには高いリスクが伴います。

ファンド型クラウドファンディング

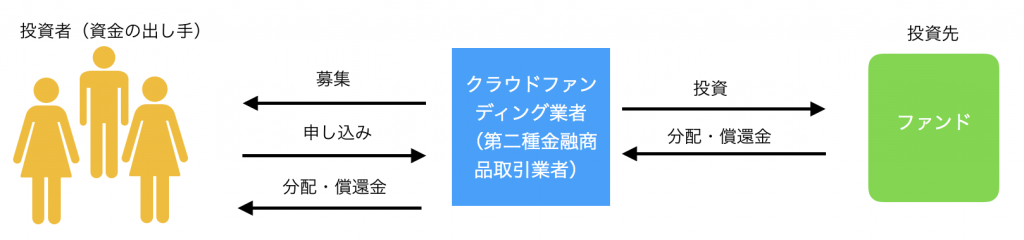

ファンド型クラウドファンディングは、特定の企業や企業の行うプロジェクトを実行するためのファンドに投資するものです。資金の出し手は、プロジェクトの成果として元本と出資額に応じた投資成果(分配)を得ることができますが、投資が失敗すれば元本割れが生じることもあります。ファンドへの勧誘を行うため、クラウドファンディング業者は第二種金融商品取引業者としての登録が必要です。他社のファンドの募集を取り扱う場合で、取り扱う同一の種類のファンド持分の発行総額が1億円未満、投資家の個別払込額が50万円以下などの一定の条件を満たす募集の場合は、第二種少額電子募集取扱業者としての登録が必要です。

<ファンド型クラウドファンディングのイメージ>

ファンド型の注意点

ファンド型クラウドファンディングも、仲介業者の信用力や投資対象の審査能力が重要になります。クラウドファンディング業者の第二種金融商品取引業の登録がなされているか、投資先に対する調査・評価は信頼できるものかなど、しっかり検討する必要があります。無登録の業者は詐欺である可能性があります。また、金融庁に登録されているからといって、利回りが保証されるものではありません。ファンド型クラウドファンディングも、一般に高い利回りを謳っているものが多いのですが、高い利回りには高いリスクが伴います。

株式型クラウドファンディング

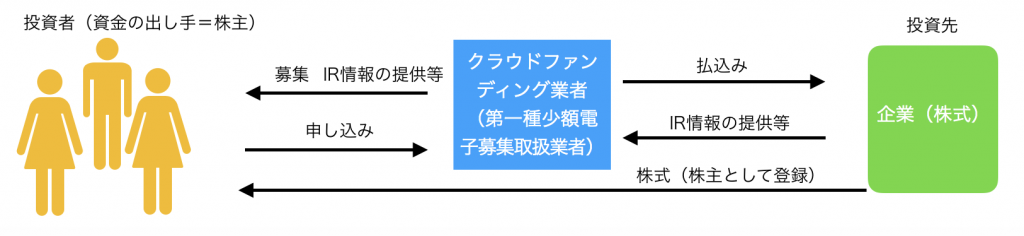

株式型クラウドファンディングは、企業がおこなう資金調達の一つで、個人投資家へ未公開株を提供する代わりに資金を募る仕組みのクラウドファンディングです。投資家にとっては、ベンチャー企業への株式投資となります。

投資家はクラウドファンディング業者が提供する出資先企業の詳細な情報を参考に投資を行い、非上場企業の未公開株を取得することになります。投資先企業が上場したり、他の会社に高く買収されたりすれば、投資家はリターンを獲得できます。

非上場株式の勧誘は、日本証券業協会の自主規制でグリーンシート銘柄以外は原則禁止されていますが、株式投資を扱う第一種金融商品取扱業に、少額の特例ができたことで、少額のクラウドファンディングに限って解禁されたものです。借り手企業(発行価額の総額)1億円未満、投資家1人当たりの払込額50万円以下と投資金額に制限があります。クラウドファンディング業者は第一種少額電子募集取扱業者としての登録が必要です。

<株式型クラウドファンディングのイメージ>

株式型の注意点

仲介業者の信用力、投資対象企業についての審査能力が重要となります。投資先企業の事業が順調に発展し、証券取引所に上場したり、他の会社に高く買収されたりすれば、資金の出し手は高いリターンを得られるかもしれません。一方、上場や買収以外で未上場株式を売却する場合、流動性が極めて低いため、売却が困難だったり、売却金額が投資金額を下回ったりする可能性もあります。ベンチャー企業のプロジェクトが失敗すれば投資元本割れや元本が全く戻らないリスクもあります。

クラウドファンディングが拡大してきた背景

IOSCO(証券監督者国際機構)が2015年に公表した「2015年クラウドファンディングに関する調査結果報告書」等によると、2008年の世界的な金融危機以降、銀行はより厳しい自己資本規制が課せられるようになり、ベンチャー企業や中小企業への融資に対して一層慎重になり、一方で、インターネット技術の進歩により、銀行や金融機関を介さない形で個人という資金の出し手とアイデアを持つベンチャー等の資金の受け手を結びつけるクラウドファンディングが世界中で拡大してきました。

クラウドファンディングには、ベンチャーと資金の出し手を結びつける新しい形態であるというだけでなく、IOSCOでは次のようなメリットも考えられると述べています。

- 資金コストの低下と高いリターン

- ポートフォリオの多様化

- 相対的にシンプルなインフラによるコスト効率

- オンラインプラットフォームの利便性

- 少数によって伝統的に占有されてきた分野における競争

一方で、クラウドファンディングのリスクとしては次が指摘されています。

- 債務不履行や創業事業の失敗

- 仲介事業者(プラットフォーム)の失敗・倒産

- 詐欺、マネーロンダリングやテロリストによる資金調達

- 流動性の欠如

- 情報の非対称性

- 投資家の経験不足とデューデリジェンスの欠如

クラウドファンディングの規制

投資型クラウドファンディング業者は、金融商品取引法の適用を受けます。基本的に、有価証券の取得勧誘を行うには「金融商品取引業者」としての登録が必要です。ただし、少額の投資型クラウドファンディングのみを扱う金融商品取引業者の場合は、少額電子募集取引業者として登録されます。少額とは発行総額が1億円未満、一人当たり投資額が50万円以下を意味します。また、非上場株式の勧誘は日本証券業協会の自主規制により原則禁止されていますが、少額の株式型のクラウドファンディングに限って解禁されています。登録企業の一覧は、金融庁のホームページhttps://www.fsa.go.jp/menkyo/menkyo.htmlで確認できます。

投資者保護

投資型クラウドファンディングに関しては、金融庁では、詐欺的な行為に悪用されることが無いよう、クラウドファンディング業者に対して、「ネットを通じた適切な情報提供」や「投資対象企業の事業内容のチェック」などを義務付けています。

なお、投資型クラウドファンディングは、金融商品取引法の適用を受けますが、元本が保証されているものでも、リターンが約束されているものでもありません。

金融商品取引業者のうち第一種金融商品取引業者(有価証券の売買、店頭デリバティブ取引等、引受業務、私設取引システムの運営、有価証券等管理業務などを行う、主に証券会社)については、投資者保護基金への加入が義務付けられていますが、第一種少額電子募集取扱業者(株式型クラウドファンディング業者)については、投資者保護基金への加入義務が免除されており、証券会社が経営破綻し、顧客資産の変換が困難となった場合でも、投資者保護基金による金銭補償は行われません。また、第二種金融商品取引業者の取り扱う商品は、証券会社が取り扱っていても投資者保護基金の補償の対象ではありません。(2019年7月末現在)なお、クラウドファンディングに関する法律等は改正されることもありますので、最新の情報については金融庁のHPなどでご確認ください。