日本のIFA業界は900社、登録人数4000名近い規模にまで拡大を続けていますが、IFA登録者の出身母体は大きく「証券」と「保険」に2分されます。今回は、担当者のバックグランドを知ることで、皆さんが顧客として接する際に参考となるようなお話を提供します。両者は同じ金融の世界でありながら、長く業界に籍を置いているとそれぞれ全く異なる性質を帯びてくるようになります。皆さんの運用ニーズの違いによって、相談すべき相手も変わってくるというわけです。

どちらが向くかはあなたのゴール次第

最初にお断りしておきますが、これからのお話しは、あくまでも彼(彼女)らの一般的な特徴を捉えたものであり、個々には全く当てはまらない場合もありますので、その点は割り引いてお聞きください。

証券マンは出社するまでの時間に、日経新聞やテレビで朝のマーケット情報をチェックしたうえで毎日の営業戦略を練っています。今日の推奨商品を何にするか、売るためのストーリーをどう構築するか、通勤電車に揺られながら話法を考えています。商品やストーリーは会社の上から降ろされる場合もありますし、自分自身で決めることも可能です。先週までネガティブに顧客に話してきた投資対象が勢いづいてくると、何の躊躇もなくポジティブに語れるのが優秀な証券マンの資質で、毎日吹く風向きによって対応を変えることが得意な人たちなのです。

一方、保険募集人は顧客のライフプランという長期の時間軸から保障を売る仕事をしてきたので、毎日の風向きでトークを使い分ける器用さ(図太さ)は持ち合わせていません。どちらかというと、型にはまったトークをひたすら語り続けることが得意な人たちなので、証券マンと保険募集人は全く異なる性格と時間軸を有しています。証券マンにとって昨日と今日は全く違う世界が展開し、保険募集人にとっての今日は昨日の延長なのです。

皆さんの運用ゴールが「短期で増やすマネー」であれば証券系、「長期で築く資産」であれば保険系IFAの選択が正解ということになるのでしょう。私の個人的意見ではありますが、マーケットの予測を当て続けることは非常に難しいことを考えると、皆さんが生涯資産価値の最大化というゴール設定をするならば、そのゴールに導いてくれる相手としては保険系IFAの方に分があるように思います。

しかし、トークに面白味がある相手はどちらかというと、証券系の方が一枚上手です。最新のマーケット情報に詳しい彼らのトークは皆さんの知的好奇心をくすぐり、将来の経済や株価の予測も加われば、「儲けたい」気持ちを煽るには十分です。行動経済学の知見が教えてくれるところでもありますが、ヒトは遠い将来の先のお金よりも目先のお金により高い関心を示します。老後の2000万円よりも、来週20万円儲かる方にそそられてしまうものです。ところで、資産運用の目的ってなんでしたっけ?楽しむこと?違いますよね、お金を増やすことでしたよね? そのあたりを慎重かつ冷静に考慮して、アドバイザーを決めたらいかがでしょうか。私の経験から言わせていただくと、いかにもテレビに出てきそうな饒舌な評論家タイプの人には近づかない方が身のためです。むしろトークの内容に新鮮味がなくても、ひたすらに「長期・分散・積立」投資の重要性を繰り返し語り続ける無骨な人を信用するべきです。

アメリカでも保険系がIFA業界の基礎を築いた

私が証券界に入った当時、日本の金融はアメリカに15年遅れていると言われていました。今でもそれが当てはまるかはわかりませんが、「15年」はともかく株式売買手数料の自由化、確定拠出年金の導入など、多くの金融事象がアメリカの後を追っていることは間違いありません。それでは、アメリカのIFA事情について調べてみましょう。日本のこれからを見据えるヒントが見つかるかもしれません。

以下、アメリカのリテール金融に最も詳しい沼田優子先生(明治大学教授)の論文からご紹介します。私自身が投信ビジネスに関わり始めた当時(1998年)、野村総研ニューヨークから発信される沼田さんの米国金融事情(確か『ファンド・マネジメント』誌?)は大いに参考にさせていただきました。

《「独立系アドバイザー勃興期に業界を牽引した保険系IFA」MaDoへの寄稿論文から要点のみを筆者が抜粋》

- 米国IFA業界の勃興期を牽引したのは、実は保険系IFAだった

- 1980年代、死亡リスクよりも長生きリスクが懸念されるようになり、個人年金の需要が高まった(生命保険だけでは顧客の金融ニーズを満たせなくなった)

- 米国では、変額保険の販売には証券外務員資格が必要で、その資格を保有していると投資信託の販売が可能だったことから保険系IFAの参入が一気に増えた

- ファイナンシャル・プランニングは米国IFAの主たる提案手法であるが、元来ファイナンシャルプランという手法とツールは保険業界が発展させたものである

日本では変額年金保険の販売資格を有していても投資信託の販売ができない点を除けば、その他はアメリカとほぼ同じ状況であることがわかります。例えば、生命保険だけでは顧客の金融ニーズを満たせないことから、最近になって変額商品の取扱いやIFA事業への参入など資産形成に関わる分野への関心が高まっていること。保有金融資産の分析というアプローチは、証券系よりも「保険の見直し」やライフプラン提案に通じるものがあり保険系との親和性が高い。相場観に基づくアドバイスよりも、ライフプランの枠組みで「長期・分散・積立」投資のコーチ役を担う保険系は、現状日本のIFA業界が未だプレゼンスがない中でも大きな可能性を感じます。

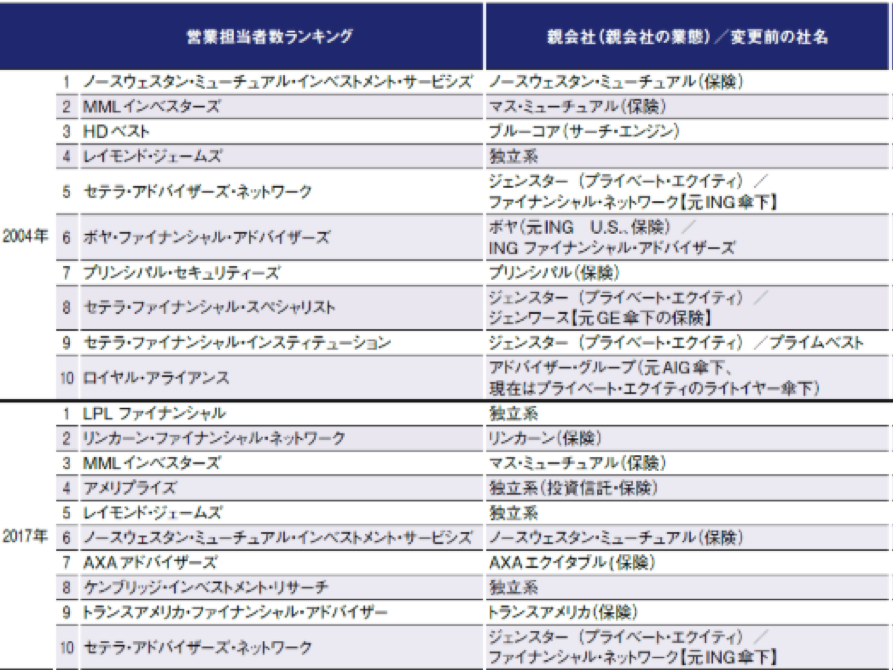

【図表】米国IFAの営業担当者数ランキング(保険系IFAが多いことがわかる)

(出所)「独立系アドバイザー勃興期に業界を牽引した保険系IFA」

金融情報誌MaDoへの寄稿論文から一部抜粋

日本で保険系IFAが業界を牽引するための条件

これまでの考察により、私自身も証券系より保険系IFAにより大きな可能性を感じていますが、日本がアメリカと同じようになれるかというと課題も見られます。以下、主要な課題を列挙します。

IFAプロバイダーの多くが証券系を重視したモデルになっている

私が日本初のIFAプロバイダー創業に関わったとき、登録者の多くは非証券系(保険代理店、会計事務所)でした。私も最初の頃は戸惑いましたが、非証券ならではの独自の販売手法を考慮したツールの提供がどうしても必要となり、その開発をトライアンドエラー方式で進化させてきました。残念ながら今のプロバイダーには、非証券向けのツールや研修を用意しているところがほとんどないのが現状。その理由は、目先の数字をあげるのは証券系なので保険系を意識した研修やツールがほとんど提供されていないことだと思います。

保険系のネガティブ面は、手数料の高い保険商品を提案しがちなこと

投資信託よりも保険商品の手数料が高いことをご存知かと思いますが、保険系IFAにみられる特徴は、保険の方が自分の得意分野であるという理由で、また手数料が高いという理由から保険商品を勧めるインセンティブが働いてしまうということです。保険系のIFAに申し上げたいことは、向いている方向性と時間軸をどこに設定しているかということを再確認してください。向いている方向性は「自分」になっていませんか? それから収益性の時間軸を「長期(将来)」に据えるならば、実は、保険商品よりも投資信託の方が魅力的です。前にも触れましたが、普通の会社員の顧客を彼らが65-70歳になるまでに1億円作ってあげられたらどうでしょう。そんな顧客が100人集まれば預かり資産は100億円です。今の手数料体系ならば年収3000万円は楽に超えてしまいます。保険商品だけだと70歳になっても新規開拓を続けないと収入は落ちてしまいますが、投資信託ならば預かり残高がある限り、永続的にそれだけの収入が得ることが可能になります。顧客にライフプランを提供するわけですから、自分自身の老後の生き方にも関わってくる重要事項と捉え、保険と投資信託のプロダクトミックスを真剣に考えるべきです。

以上、プラットフォームを提供する側とそれを利用する側から、主要な課題を一つずつ挙げてみました。最後に私ごとの宣伝になって恐縮なのですが、私が主宰する「上地ゼミ」で「実践会」を立ち上げることになりました。実践会は、IFA事業を始めたけれど思うように事業が展開できていない、あるいはこれから始めようと考えている方向けに、中澤宏紀さんのお力を借りてIFAの支援事業を行うものです。中澤さんは2000年からIFAとして活動し、自身が所属される保険代理店を保険代理店としては最大規模のIFAに成長させた人物です。7月にZOOMセミナーを開催しますので、興味のある方は是非ご参加ください。

★7月14日(火)、18日(土)、「IFAビジネスセミナー」開催

https://hoken.e-letter-jp.com/ifa/2020/05/01/seminar-2/

IFAビジネスの供給側(証券会社)と販売側(IFA)を熟知した2人の講師が、IFAビジネス(主として保険系)を成功させるためのポイント、知識、考え方をお伝えするものです。

一般社団法人 経済教育支援機構 代表理事

「上地ゼミ」学長 上地明徳

(信州大学経営大学院特任教授)

実践会→https://hoken.e-letter-jp.com/ifa/

中澤宏紀→https://hoken.e-letter-jp.com/ifa/member1/