ゴールベースアプローチ型ファンドラップサービスとは、投資家の明確な資金目的(ゴール)に応じて運用方針や資産配分を設計し、継続的なモニタリングと調整を通じて、目標の達成を支援する投資一任型サービスです。

従来のファンドラップが「投資家のリスク許容度と運用目標利回り」に基づく画一的なポートフォリオ提案を行っていたのに対し、ゴールベース型では、たとえば以下のような個別の資金ニーズに基づいて、それぞれに最適化されたポートフォリオを構築します。

- 「5年後に子どもの大学進学資金として300万円を用意したい」

- 「65歳以降、毎年200万円を30年間取り崩せる老後資金を確保したい」

- 「10年後に住宅を購入したいが、資金を大きく育てたい」など

なお、ここでは便宜上『ゴールベース・アプローチ型ファンドラップサービス』と呼びますが、これは一般的な投資手法の名称であり、各社の商品名とは異なります。

また、ファンドラップとは、投資一任契約に基づき、資産配分やファンド選定、売買などをプロに一括して任せられるサービスのことです。通常は、運用方針の提案、ポートフォリオ構築、リバランス、モニタリングなどを一括で提供します。

ゴールベース・アプローチ型ファンドラップサービスの特徴 #

ゴールベースアプローチ型ファンドラップの最大の特徴は、ゴールに応じた運用と伴走型の資産形成支援です。つまり、投資家一人ひとりの人生設計に寄り添い、長期的に伴走する支援型運用であることです。

具体的には、以下のような要素から構成されます。

1. ゴールに応じた運用設計 #

それぞれのゴール(教育資金、老後資金、住宅資金など)に必要な金額・時期・リスク許容度をもとに、目的別の資産配分と運用戦略を策定します。

例:

- 教育資金(5年以内):元本重視の安定型ポートフォリオ

- 老後資金(20年後):成長性重視の積極型ポートフォリオ

2. 複数ゴールに対応した個別ポートフォリオ構築 #

複数の目的に応じた個別の資金管理(セグメント管理)を実施します。それぞれのゴールに適したファンド構成とリスク設計を分けて運用することで、総合的な資産効率と目標達成確率を両立します。

実務上は、ラップ口座内の資産を一体で管理しつつ、名目的にゴール別に区分(セグメント)して管理する形式が一般的です。「ゴールに応じた分割運用」といっても、資産配分の目安や進捗管理のフレームにとどまることが多く、必ずしも実際の運用資産がゴールごとに厳密に分離・運用されているわけではありません。

もっとも、最近では一部のラップサービスで、ファンドやポートフォリオ単位で実質的に目的別の資産配分を設計・管理する仕組みも導入され始めており、ゴールごとの運用管理の精緻化が進みつつあります。

3. ゴール達成確率の可視化と進捗管理 #

積立計画、期待リターン、必要資金をもとに、ゴールの達成確率をシミュレーション形式で提示。資産運用の「見える化」により、投資家は感情に左右されることなく、合理的な判断を継続しやすくなります。

ただし、こうした達成確率のシミュレーションは、一部のモデルポートフォリオに限定されていたり、標準的なテンプレートを用いた形式的な提供にとどまることがあります。全ての契約者に対し常時・個別最適化されたシミュレーションが提供されているわけではない点にも注意が必要です。

4. 継続的なフォローアップと伴走支援 #

ライフステージの変化、資金計画の修正、市場環境の変動などに応じて、運用ポートフォリオやゴール設定を定期的に見直し、調整するプロセスを重視。「投資を始めて終わり」ではなく、資産運用の専門家が長期にわたってパートナーとして寄り添い続ける、伴走型支援が行われます。

通常のファンドラップとゴールベースアプローチ型ファンドラップの比較 #

| 項目 | 通常のファンドラップ | ゴールベースアプローチ型ファンドラップ |

|---|---|---|

| 運用の出発点 | リスク許容度・投資期間に基づく | 具体的な「資金の目的(ゴール)」に基づく |

| ポートフォリオの構成 | 投資家全体の資産に対し、単一ポートフォリオ | ゴールごとに複数の目的別ポートフォリオを構築 |

| 目標設定 | 抽象的なリターン目標(例:年率3〜5%) | 金額・時期・用途が明確な「目的資金」を設定 |

| 投資家の関与 | 初回設定後は基本的に運用任せ | 進捗の可視化と定期的な対話・見直しが重視される |

| ゴール達成の可視化 | 通常は提示なし | シミュレーションにより達成確率を定期的に提示 |

| 運用の柔軟性 | リスク環境や市場状況の変化に応じて調整 | 投資家のライフイベントや資金計画の変化にも対応 |

| サポートスタイル | 相談機会は限られることが多い | 継続的な対話・フィードバックによる「伴走型支援」 |

| 対象顧客層 | 幅広い投資家(比較的シンプル志向) | 資金目的を明確に持つ投資家(富裕層・退職準備層など) |

| 代表的サービス例 | ダイワファンドラップ、野村ファンドラップなど | MY GOALS(三井住友DS)、MUFG Goal-Based、GRAN GOALSなど |

各社とも独自名称で展開しており、ゴールベース運用の深度(個別性・柔軟性)や機能(シミュレーション、連携ツール等)には違いがあります。契約前にはサービス内容の詳細をよく確認することが重要です。

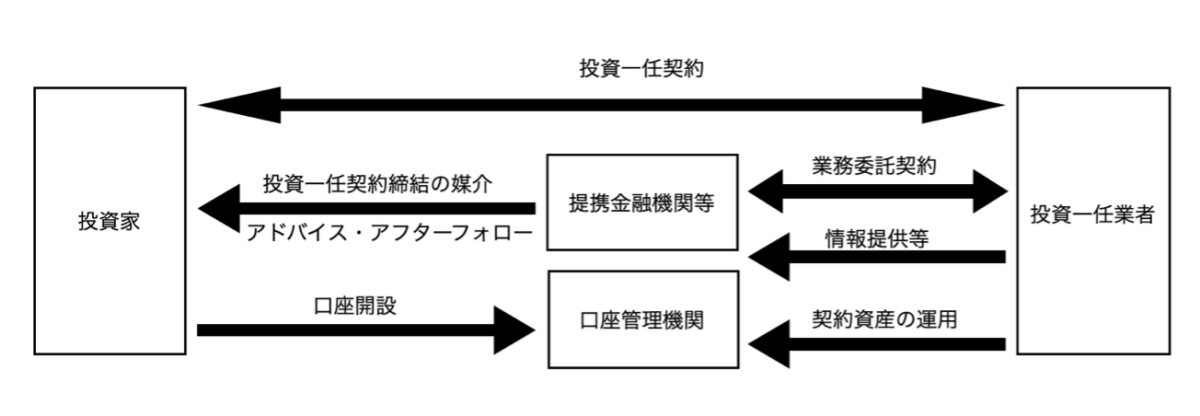

ゴールベースファンドラップの仕組みのイメージ #

この図はイメージであり、実際の仕組み等は提供会社により異なります。

ゴールベース・アプローチ型ファンドラップの提供会社 #

サービスの提供主体には証券会社と運用会社があります。このサービスが「投資助言・販売・運用管理」の機能を一体で提供するものであり、そのどこを主導するかによって形式が異なるためです。

1. 証券会社が提供主体の場合(例:野村證券、SMBC日興など) #

- 顧客との投資一任契約を直接結ぶ

- 資産配分の企画やゴール設計も自社で担当

- 実際の運用やファンド選定は提携する運用会社に外部委託することもある(=マルチマネージャー)

→ 販売・顧客対応を担う証券会社が“顔”となるモデル

2. 運用会社が提供主体の場合(例:三井住友DS「MY GOALS」、野村アセットマネジメント「ゴールベースラップ」など) #

- 運用会社自身が投資一任業の登録を持っており、直接ラップサービスを組成・提供できる

- IFA・証券会社はその運用商品を紹介・販売する役割にとどまる

- ポートフォリオ構築やリバランス、達成確率のシミュレーションも運用会社側が主導

→ 「商品提供+運用=運用会社」が主導するモデル

ゴールベース・アプローチの注意点 #

1. 「夢」と「投資判断」を混同しないこと #

- ゴールベース・アプローチは、「夢の実現」や「人生の目的」に資産運用を結びつける手法ですが、それが本当に必要な金融的行動かどうかは別問題です。

- 感情的に共感しやすい話法であっても、資産配分・商品選択はあくまで合理的・数値的に判断すべきです。

2. 営業話法として使われるリスクに注意 #

- ゴールベースは「お客様の夢に寄り添う」という魅力的な表現で、金融商品販売の正当化やクロスセル(保険・ローン等)につながる場合があります。

- 提案の目的が「顧客支援」ではなく「販売ノルマの達成」になっていないかを見抜く冷静な目が必要です。

3. シミュレーションの限界を理解する #

- ゴール達成確率などに用いられるモンテカルロ・シミュレーション等は、過去の市場データや特定の前提条件に基づいた仮定モデルです。

- 実際のインフレ、税制、金利環境の変化や突発的な支出は想定されていないことが多く、「達成率〇%」に過信しないことが大切です。

- また、過去の市場データを前提にしているため、ブラックスワン的なショック(予測が極めて困難で、発生すると非常に大きな影響を与える出来事)や将来予測が困難な構造変化には対応できないという限界もあります。

モンテカルロ・シミュレーションとは?

将来の投資リターンや資産残高などの予測に用いられる確率シミュレーション手法です。過去の市場データやリスク・リターンの想定値をもとに、乱数を使って数千〜数万通りのシナリオを生成し、それぞれの結果を統計的に分析します。これにより、例えば「〇年後に資金が尽きる確率」や「目標金額を達成できる確率」などを確率分布として可視化することができます。

4. 資産の箱分け(mental accounting)は非効率になり得る #

- 教育費、住宅資金、老後資金などをゴールごとに「箱分け」する運用は、心理的には安心感を生みますが、分散効果や流動性の観点から非効率になることがあります。

- ポートフォリオ全体の最適化が損なわれていないかを常に確認しましょう。

5. コスト構造が複雑かつ高コストになりやすい #

- ゴールベース型ファンドラップやアドバイザリー契約では、運用報酬+助言料+信託報酬など複数の手数料が発生することが一般的です。

- 「夢の実現」という付加価値に比して、そのコストに見合った成果が本当にあるのかを冷静に検証すべきです。

6. 形式的なゴール設計に注意 #

- 実際には「リスク許容度」で分類された数パターンのテンプレートに割り当てられるだけ、という形式的な運用提案も少なくありません。

- 本当に自分のライフステージや資金計画に即した柔軟で具体的な設計になっているかを確認してください。

7. 情報収集・囲い込みツールになりやすい #

- 顧客に将来の夢や家族構成を語らせることで、金融機関はマーケティング上有用な個人情報を収集できます。

- この情報が他サービスの勧誘や、営業活動に使われる可能性があることも念頭に置きましょう。

8. 投資家教育が軽視されやすい #

- 「このプランで夢をかなえましょう」といったストーリー重視のアプローチは、顧客の自立的な判断力を育てにくいという側面があります。

- 自分の投資判断に責任を持ち、運用の基本原則(長期・分散・低コスト)を理解した上で判断する姿勢が求められます。

9. 途中変更への柔軟性を確認する #

- ライフゴールや環境は時間とともに変わるため、運用方針を途中で見直すことができるかを契約時に必ず確認すべきです。

- 変更や解約にかかるコストや手間が過度に高いサービスには注意しましょう。

10. 「人生相談の費用」を資産運用手数料で払っていないか? #

- 本来、家族問題、医療、教育、相続などの問題は、弁護士・税理士・医師・FPなどの専門家にスポット相談で対応すべきものです。

- 資産運用とは直接関係のない相談に対して、高額な年間運用フィーを払う合理性があるかを冷静に考えてください。

問題点のまとめ:使う側が「目的と限界」を理解してこそ意味がある #

ゴールベース・アプローチは、うまく使えばライフプランを見える化し、投資を継続するための心理的な支えになる場合もあります。しかし、それは中立的で誠実なアドバイザーが前提であり、営業トークの延長や高コスト化の口実になっているなら本末転倒です。

注意点の要約

| 注意点 | 内容 |

| 感情マーケティングに注意 | 「夢」や「人生」に流されない |

| モデルの限界 | 確率や予測はあくまで目安 |

| 非効率な資産設計 | ゴール別に分けすぎて全体最適が損なわれる |

| 高コスト構造 | プランニング料やラップ手数料が積み重なる |

| 情報搾取リスク | 会話の中で営業用情報を収集される |

| 投資家の思考停止 | 依存せず自分で考える姿勢が必要 |

ゴールベース・アプローチ型ファンドラップのまとめ #

ゴールベース・アプローチ型ファンドラップは、「いつ・何のために・いくら必要か」といった具体的な目標を出発点とし、投資家の人生設計に沿って資産運用を支援する、対話型・伴走型のサービスです。投資そのものを目的とせず、目的を実現する手段として投資を活用するという発想に立ち、納得感のある資産形成を可能にします。

ただし、感情的なストーリーに流されず、投資判断はあくまで合理的に行うべきであり、ゴール別の運用が必ずしも効率的とは限らない点や、シミュレーションやサポートが形式的にとどまる場合があること、手数料が長期の成果に影響する可能性などにも注意が必要です。サービスの意義と限界を理解し、自分にとって本当にふさわしい手段かどうかを冷静に見極めることが求められます。