フィデリティ投信株式会社は、フィデリティ・インターナショナル(以下、フィデリティ)が毎年実施しているアナリスト・サーベイ¹の結果を2024年2月7日に発表した。

フィデリティによると、過去2年間にわたり、市場では2008年以来の継続的な景気減速がどこまで深刻化するのか、懸念されてきた。しかし、フィデリティでは、企業がこの先に待つ事業環境の拡大サイクルに目を向ける条件が整いつつあり、国・地域別ではアジア、特に日本が「ブライト・スポット」になると考えている。

今年で14回目を迎えるこの調査は、世界中のアナリストが年20,000回を超える企業とのミーティングを通じて培ったインサイトから、さまざまな地域やセクターのビジネスが今後1年、またその先どう変化するかの見通しを描いており、毎年すべての地域とセクターを対象に実施している。

フィデリティの債券リサーチ・グローバル責任者ギータ・バル氏は、「北米担当のアナリストによると、もはや誰もインフレの話はせず、ネックとなっていた賃金も急速に正常化に向かっている」と述べている。

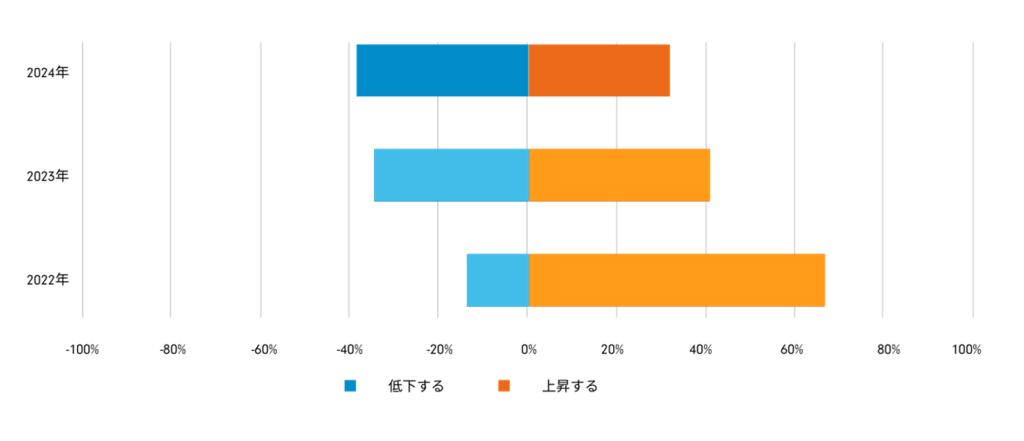

表1: パンデミック以来初めて「企業のコストインフレが今後低下する」と回答したアナリストの割合が「上昇する」を上回る

質問: 今後12カ月で担当企業のコストベースのインフレ圧力はどう変化すると見込んでいますか?(「変化しない」の回答は含まない)、出所:フィデリティ・インターナショナル、2024年1月

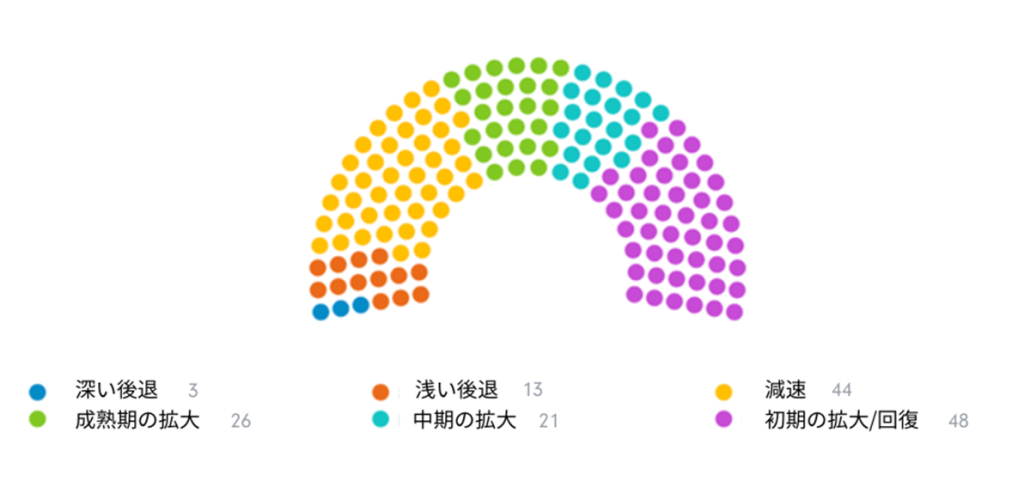

大部分のセクターで、アナリストは2024年の事業環境の改善を見込んでいる。担当セクターが「現時点で拡大サイクルにある」と回答した割合は52%で、「向こう12カ月で拡大サイクルに入る」と予想するアナリストは61%にのぼる。

表2: 今後12カ月の企業のサイクル

質問: 今後12カ月で担当セクターの事業環境はどのサイクルに入ると考えますか? (図表は回答したアナリストの数)、出所:フィデリティ・インターナショナル、2024年1月

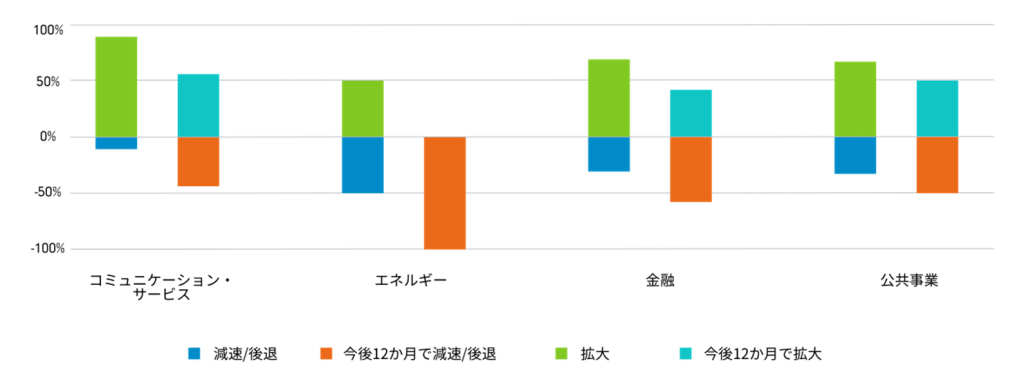

しかしアナリストの回答を見ると、年が進むにつれて状況が厳しくなるであろうセクターも一部あることがわかる。北米・欧州の石油・ガスセクターを担当するアナリストは、コモディティ価格の下落をエネルギーセクターへの逆風として挙げている。また、金融セクターも金利低下の影響を受けるとみている。

表3: 今後12カ月の企業の事業環境 – 逆風にさらされ続ける

質問:「現在、担当セクターの事業環境はどのサイクルにあると考えていますか?」「今後12カ月で担当セクターの事業環境はどのサイクルに入ると考えていますか?」 (図表は回答したアナリストの割合)、出所:フィデリティ・インターナショナル、2024年1月

バル氏はさらに「世界各地で大型選挙が行われる2024年は、既存の地政学リスクをさらに高めます。しかし、差し迫ったリスクがあるにもかかわらず、経営陣とのミーティングでは2024年の見通しについて驚くほどポジティブな意見が聞かれました。一方で、エネルギーと金融セクターに関しては、コモディティ価格の下落や金利低下の影響などが、全体的なセンチメントに明らかな影響を与えています。」とコメントしている。

日本のリフレ経済から膨らむ楽観論

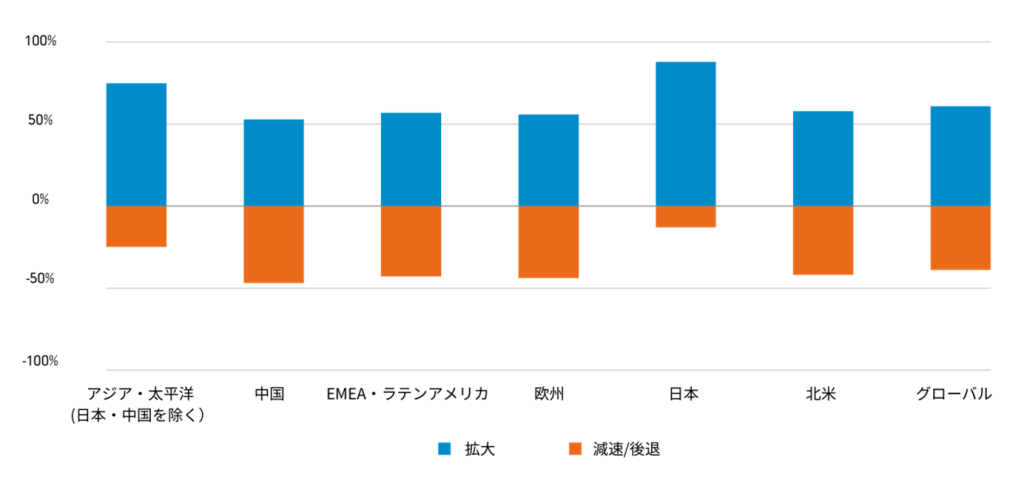

フィデリティで日本企業を担当するアナリストは、日本は2024年に世界経済の「ブライト・スポット」になると見込んでおり、例えば、2024年の売上高と利益の成長見通しは、他のどの国・地域よりも高くなっている。また、利益率についても、最も高く上昇することが見込まれている。設備投資、資本利益率(ROC)、増配、消費者へのコスト転嫁能力、そして今後12カ月で事業環境が拡大するかどうかといった点に関して、日本は群を抜いている。

表4: 日本のアナリストの88%は今後12カ月で事業環境が「拡大サイクルに入る」と予想

質問:「今後12カ月で担当セクターの事業環境はどのサイクルに入ると考えていますか?」 (図表は回答したアナリストの割合)、出所:フィデリティ・インターナショナル、2024年1月

このような明るい見通しは、1年前の調査で見られたような非常に強い警戒感とは対照的。例えば当時、日本企業を担当するアナリストの3分の1は「経営者は2023年の利益成長を見込んでいない」と予想しており、EMEA・ラテンアメリカを除く全ての国・地域の中で最も悲観的だった。打って変わって2024年の調査では、日本の全てのアナリストが「経営者は利益成長を見込んでいる」と回答している。

バル氏は次のようにコメントしている。「このような見方が多いことには明確な理由があります。日本経済が20年以上に及ぶ景気後退・停滞からようやく脱却し、幅広い分野で物価上昇の兆しが見え始めたからです。世界の多くの国にとってインフレは過去数年にわたり大きな悩みのタネでしたが、今の日本では歓迎すべきものと言えるでしょう。」

選挙を巡るリスク

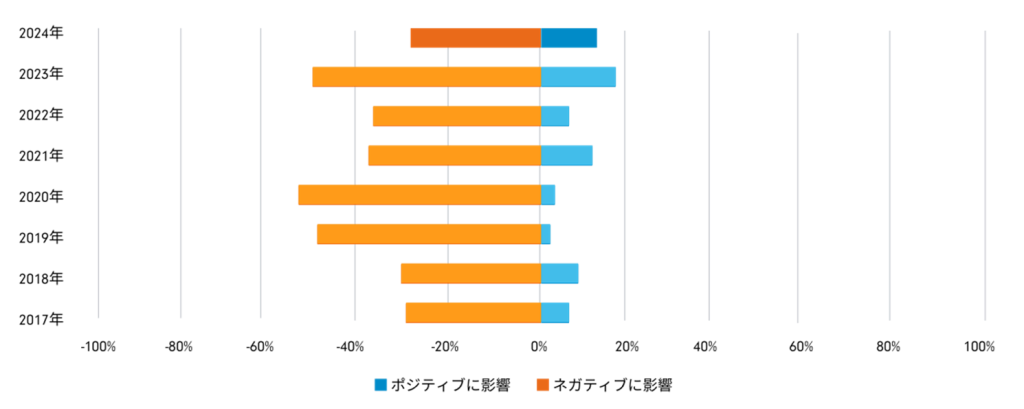

フィデリティによると、差し迫ったリスクの1つは選挙である。2024年は過去に例をみないほど多くの人が投票に向かい、混乱が生じる可能性がある。しかし同調査で最も印象的だった結果の1つは、65%のアナリストが「企業は選挙について全く話をしていない」と回答したことだった。選挙を巡るリスクについては企業間でも意見が分かれているが、多くは特定のセクターにおける特定のシナリオに集約される。「地政学リスクの高まりが投資計画に影響を及ぼしている」と回答したアナリストはわずか28%で、2017年に同様の質問をし始めて以降で最も低い水準となった。

表5: 投資計画に対するネガティブな影響は一部にとどまる

質問:「地政学リスクの高まりは担当企業の戦略的投資計画(設備投資・M&A)にどのように影響していますか?」 (図表は「ポジティブ」または「ネガティブ」と回答したアナリストの割合。「影響はない」との回答は含まず。)、出所:フィデリティ・インターナショナル、2024年1月

バル氏は今後について次のようにコメントしている。「ゼロ金利時代の終焉には当然緊張を伴う事が予想されていました。実際、需要が低迷し、コスト増を価格に転嫁できない状況に陥るなか、企業は引き締めを強化しています。しかし、今年の本調査を見る限り、これまでのシステムはリセットされ、多くの企業が次に向かうサイクルは「減速・後退」よりも「拡大」である、という明確なサインが表れています。」

注記: ¹フィデリティ・アナリスト・サーベイは2023年12月に実施し、137名のアナリストから回答を得た。