iDeCo(個人型確定拠出年金)とは

個人型確定拠出年金(愛称:iDeCo)とは、確定拠出年金法に基づく確定拠出型の私的年金です。制度には任意で加入するものです。加入できるのは次の人ですが、基本的には20歳以上65歳未満の全ての国民が加入することができます。なお、掛金の上限は条件により異なります。

- 自営業者等(農業者年金の被保険者の方、国民年金の保険料を免除されている方を除く)(国民年金第1号被保険者)

- 厚生年金保険の被保険者(公務員や私学共済制度の加入者を含む。企業型年金加入者においては、企業年金規約において個人型年金への加入が認められている人に限る。)(国民年金第2号被保険者)65歳まで加入できます。

- 専業主婦(夫)等(国民年金第3号被保険者)

iDeCoの加入資格

| 加入区分 | 加入対象となる人 | 加入対象とならない人 |

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

|

| 国民年金の第2号被保険者 | 厚生年金の被保険者(会社員、公務員)* | 企業型確定拠出年金に加入していて、マッチング拠出を利用している人 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 | – |

| 国民年金の任意加入被保険者 | 国民年金に任意で加入した人

|

– |

*65歳以上の厚生年金被保険者で加入期間が120月以上ある人は国民年金の第2号被保険者とはならない。

*iDeCoに加入している第1・第3被保険者は、2022年5月以降は、60歳以降は任意加入被保険者となり、引き続きiDeCoに加入するためには、運営管理機関に手続きが必要です。

| 右記の年金を受給している/したことがある人は加入できない | *iDeCoの老齢給付金を受給(一括受け取りを含む)している/したことがある。(企業型DCの老齢給付金を受給している/したことがある人はiDeCoに加入できる。)

*老齢基礎年金の受給権がある。 *特別支給の老齢厚生年金を繰り上げ受給している。 |

企業型確定拠出年金に加入していて、企業型年金規約の定めによりiDeCoに加入できなかった企業型DC加入者も、2022年10月1日から加入できるようになりました。ただし、各月の企業型の事業主掛金額と合算して月額5.5万円を超えることはできません。また、掛金が各月拠出であること、企業型DCのマッチング拠出を利用していないこと、が必要となります。

確定拠出年金(iDeCo)の運用記録(投信資料館のスタッフの実際の加入記録です。)

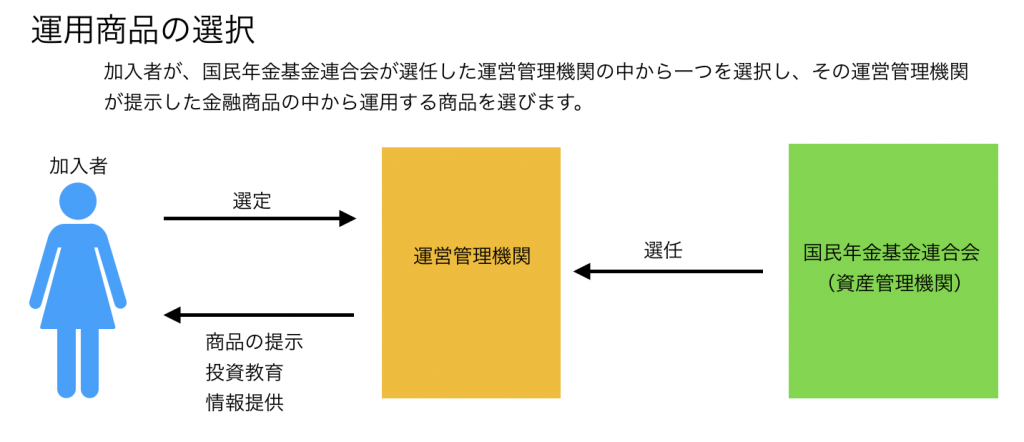

個人型確定拠出年金の加入方法

個人型確定拠出年金に加入するときは、国民年金基金連合会に申し込むことになりますが、一般には、国民年金基金連合会から委託された金融機関(運営管理機関)などの窓口を通して申し込みます。多くの銀行、証券会社、保険会社、ゆうちょ銀行などが運営管理機関として登録されています。個人型確定拠出年金の運営管理機関の一覧は国民年金基金連合会のiDeCo公式サイトで確認できます。

個人型確定拠出年金の加入方法

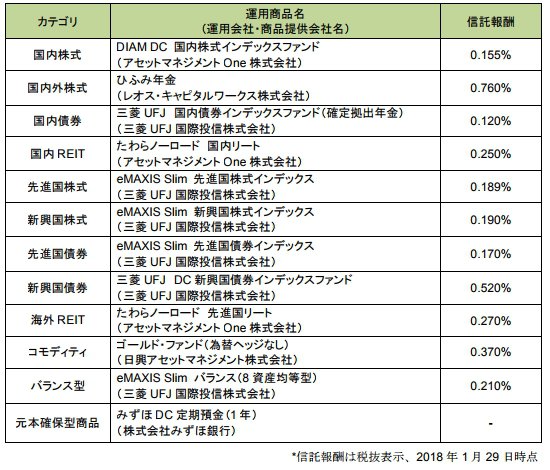

iDeCoの運用商品の選択について

個人型確定拠出年金の運用商品の選択にあたっては、運営管理機関から、リスク・リターン特性の異なる運用商品が提示されます。

具体的には、預貯金、公社債、投資信託、保険などが運用の対象となり、この中から自分で投資する商品を選びます。提示される運用商品には、元本確保型の商品が含まれていることもあります。元本確保型の運用商品には、預貯金、金銭信託、国債、地方債、利率保証型積立生命保険、積立傷害保険(損保)、定期年金保険(簡保)などがあります。

加入者は、運営機関である金融機関から提示された複数の運用商品の中から、自分の判断と責任において、年金資金を運用する商品を選択することになります。その際には、運営管理機関が行う情報提供などをもとにして、「その運用商品がどのような特性をもっているのか」「元本が確保されている商品であるのか」などについて、しっかりと理解しておく必要があります。

また、運用商品の選択にあたっては、どの商品で、どれだけの額を運用するのかを決定します。この決定については、3カ月に一度は、見直しを行い、変更することができます。例えば、毎月の積立金額を10,000円とした場合、この内3,000円を預金に、7,000円を投資信託(実際には個別のファンドを選択)に投資するというように決定します。

iDeCoの掛金について

iDeCo(個人型の確定拠出年金)においては、毎月の掛金は加入者が負担します。掛金の限度は次のように決まっています(2019年10月現在)。 これらの金額は、法改正により変更になることがありますので、最新の限度額については、国民年金基金連合会などで確認して下さい。

1.自営業者等:68,000円(月額) ※国民年金基金の限度額と枠を共有

2.厚生年金保険の被保険者のうち

- 厚生年金基金等の確定給付型の年金を実施している場合:12,000円(月額)

- 企業型年金のみを実施している場合:20,000円(月額)

- 企業型年金や厚生年金基金等の確定給付型の年金を実施していない場合(下記<公務員、私学共催制度の加入者>を除く):23,000円(月額)

- 公務員、私学共済制度の加入者:12,000円(月額)

3.専業主婦(夫)等:23,000円(月額)

4.企業型確定拠出年金に加入していて、iDeCoに加入する場合と、企業型DCと確定給付型に加入していて、iDeCoに加入する場合

| 企業型DCに加入している人がiDeCoに加入する場合 | 企業型DCと確定給付型(DB、厚生年金基金など)に加入している人がiDeCoに加入する場合 | |

| 企業型DCの事業主掛金① | 55,000円以内 | 27,500円以内 |

| iDeCoの掛金② | 20,000円以内 | 12,000円以内 |

| ①+② | 55,000円以内 | 27,500円以内 |

なお、2024年12月1日から次の改正が実施されます。

①iDeCoの拠出限度額が変更になります。

確定給付型の他制度を併用する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引き上げられます。ただし、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできません。

企業型DCの事業主掛金額とDB等の他制度掛金相当額によっては、この見直しによりiDeCoの掛金の上限が小さくなったり、iDeCoの掛金の最低額(5,000円)を下回り、掛金を拠出できなくなったりすることがあります。

②iDeCoの掛金を拠出できなくなった場合の脱退一時金の受給について

上記の見直しにより、DB等の他制度に加入する人(企業型DCに加入する人を除く)は、DB等の他制度掛金相当額によっては、iDeCoの掛金の上限が小さくなったり、iDeCoの掛金の最低額(5,000円)を下回り、掛金を拠出できなくなることがあります。iDeCoの掛金を拠出できなくなった場合(5.5万円からDB等の他制度掛金相当額を控除した額がiDeCoの掛金の最低額を下回る場合)は、資産額が一定額(25万円)以下である等の脱退一時金の支給要件を満たした場合には脱退一時金を受給できるようになります。

iDeCoの掛金の流れ(自営業者の場合)

個人型確定拠出年金の掛金について

iDeCoの掛金の流れ(サラリーマンの場合)

個人型確定拠出年金の掛金について(サラリーマンの場合)

(注意)掛け金の上限等は、法改正により変更されますので、最近の情報については、国民年金基金連合会や金融機関にご確認下さい。

個人型確定拠出年金では、掛金は毎月納付し、納付は預金口座などからの口座振替で行なわれます。口座は加入者本人名義のものでなければなりません。毎月の掛金は翌月の26日(金融機関が休業日の場合は翌営業日)に振り替えられます。

また、確定拠出年金では、掛金を前納することはできません。また、追納(あとで保険料を納めること)もできません。掛金の口座振替日(毎月26日)に引き落としができなかった場合には、その月の掛金は拠出されなかったという扱いになってしまいますので、振替日には必ず掛金分の残高が口座にあることを確認しておくことが大切です。

運用指図について

個人型確定拠出年金においては、運用商品を選択したら、次に、運用の指図、つまり、どれだけの金額をどの商品で運用をするのかという決定を運営管理機関に指図することになります。この指図は、加入者が運営管理機関に対して行います。運営管理機関を通じて、資産管理機関である(国民年金基金連合会)にその指図が伝えられ、各金融機関において実際の運用がそれに従って行われます。実際には、インターネット上で自分のアカウントに接続して、提示されている商品の中から自分で商品や運用金額を選択して運用指図は完了します。

個人型確定拠出年金の運用指図について