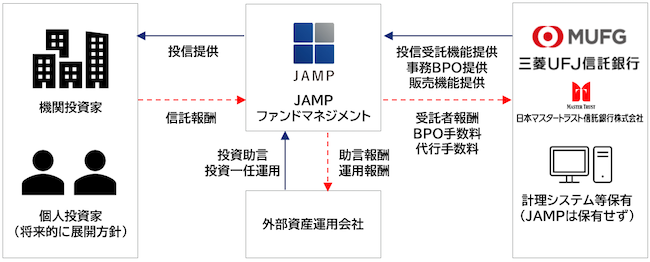

株式会社日本資産運用基盤グループの子会社であるJAMPファンド・マネジメント株式会社と、 三菱UFJ信託銀行は業務提携し、 協業すると2022年12月13日に発表した。

両社は、新興・外資系資産運用会社等が効率よく投資信託ビジネスに参入し、 日本の投資家がより幅広い高品質な投資信託商品を利用できるような資産運用事業のインフラストラクチャーの整備を目指す日本版ファンド・マネジメント・カンパニー事業を共同で運営し、 推進してゆく。

また、 三菱UFJ信託銀行及びグループ会社である日本マスタートラスト信託銀行株式会社の知見や実績を活用し、 本邦初の取組みとして、 JAMPファンド・マネジメントが設定・運用する投資信託の全てにおいて、 国内籍投資信託の基準価額を受託会社一者で算出する「基準価額の一者計算」を標準的な業務方法として実装し、 当該事業運営の効率化や投資家の利益の更なる向上を実現することを目指す。

1.日本版ファンド・マネジメント・カンパニー事業の共同運営・推進

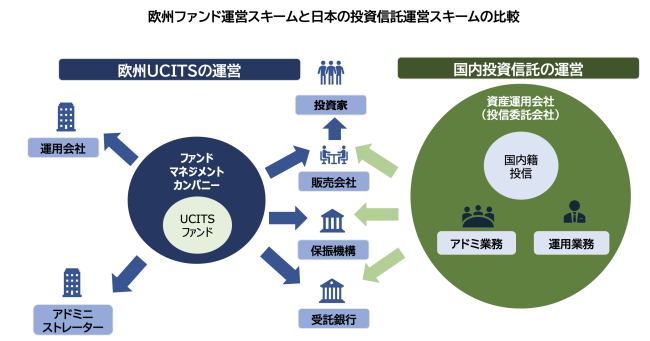

日本資産運用基盤グループによると、欧米を中心とする諸外国とは異なり、日本の資産運用業界における投資信託ビジネスは、投資信託の設定や運営・管理を行なうファンド・マネジメント業務も、顧客資金を有価証券等で運用するアセット・マネジメント業務も、同じ投資信託委託会社で一体的に営まれるというのが基本的なスキーム。

そのため、個人投資家や金融法人等の機関投資家からの需要が強いビークルである投資信託を用いようとする場合、資産運用会社は、投資信託委託業のライセンスを取得し、投資運用業務のみならず、ファンド・マネジメント業務までも営む必要がある。このことは、新興・外資系資産運用会社等にとって、日本で資産運用ビジネスを行なう際の大きな参入障壁となっている。

また、金融庁が「資産運用業高度化プログレスレポート」等で問題提起しているプロダクトガバナンスの脆弱性についても、それぞれの投資信託委託会社が社内でガバナンスを働かせようとすることが必要であるものの、自社内では牽制が効きにくいという構造的な限界が存在している。

このような資産運用業界の構造的な問題に対するソリューションを提供すべく、日本資産運用基盤グループは、日本版ファンド・マネジメント・カンパニーの機能・役割を担うJAMPファンド・マネジメントを今年6月28日に設立した[1]。

JAMPファンド・マネジメントと三菱UFJ信託銀行の今回の業務提携は、この日本版ファンド・マネジメント・カンパニー事業を協力して運営し事業を推進していくことを目的とするもの。

この業務提携において、JAMPファンド・マネジメントが投資信託の設定・運用等の役割を担う投資信託委託会社として、投資信託商品開発の企画や投資運用業務を委託する先の新興・外資系資産運用会社等のデューデリジェンス及びモニタリング、投資信託商品のリスク管理等の役割を担う一方、三菱UFJ信託銀行は投資信託の受託会社兼事務受任会社として、投資信託の受託や基準価額計算等の投資信託に係る一部業務の遂行等の役割を担う[2]。

日本資産運用基盤グループは、「このような役割分担は、中立的・独立的な立ち位置や資産運用ビジネスに関する高い専門性を有する日本資産運用基盤グループと、投資信託の受託や事務受任等において長年にわたる経験や高度な知見を有する三菱UFJ信託銀行のそれぞれの強みを組み合わせるものであり、日本版ファンド・マネジメント・カンパニーという新たな取り組みに相乗効果をもたらすことが期待されます」と述べている。

2.「基準価額の一者計算」と期待される効果

今回の業務提携においては、JAMPファンド・マネジメントが設定・運用する投資信託の基準価額の計算業務を受託会社である三菱UFJ信託銀行でのみ行なう「基準価額の一者計算」を標準的な業務方法として実装する。

日本資産運用基盤グループによると、日本の資産運用業界においては、投資信託委託会社と受託会社の二者による投資信託の基準価額計算という業務方法が長年の商慣行として存在し、一種の牽制機能を通じ基準価額の評価に関する公正性を高めてきた一方で、それが投資信託ビジネスの合理化・効率化を妨げる一因となっていた。

いわゆる「基準価額の二重計算問題」と呼ばれるこの商慣行に対しては、「投資信託の基準価額の正確性に関する責任は投資信託委託会社にある」との前提のもと、これまでも[MY1] 複数の投資信託委託会社が「基準価額の一者計算」に取り組んでおり、資産運用業界としても少しずつではあるが、実績や知見等が蓄積されてきている。

一方、既に二者計算を標準的な業務方法としている投資信託委託会社にとっては、既に契約済みの投資信託計理システム等を引き続き利用し続けなければならない等の理由により、「基準価額の一者計算」の効果は限定的にならざるを得ず、なかなか業界全体として「基準価額の二重計算問題」の解決が進まないという状況にある。

JAMPファンド・マネジメントは、新設の投資信託委託会社として[3]、既に「基準価額の一者計算」について複数の実績を有する三菱UFJ信託銀行と連携することで、設定・運用する投資信託の全てにおいて「基準価額の一者計算」を標準的な業務方法として実装する。

日本資産運用基盤グループは次のように述べている。

設定・運用する投資信託の一部においてのみならず、その全てにおいて「基準価額の一者計算」を業務方法として実装することで、JAMPファンド・マネジメントが投資信託計理システム等を保有する必要がない等、より合理的・効率的な日本版ファンド・マネジメント・カンパニー事業の運営が見込まれます。JAMPファンド・マネジメントは、中長期的にはこのような事業運営の合理化・効率化の効果を投資家(投資信託の受益者)に還元させて頂くことを目指してまいります。

日本資産運用基盤グループ、JAMPファンド・マネジメント、三菱UFJ信託銀行は、提供する日本版ファンド・マネジメント・カンパニーとしてのソリューションやそこでの「基準価額の一者計算」等の諸施策により、資産運用業の高度化やインベストメントチェーンの活性化を図り、ひいては持続的な経済成長の実現、国際金融都市としての日本の地位向上に貢献してまいります。

[1] 「日本版ファンド・マネジメント・カンパニー」の設立やその背景にある問題意識等については、2022年6月28日付の日本資産運用基盤グループのプレスリリース「日本版ファンド・マネジメント・カンパニーの設立について」を参照。

[2]三菱UFJ信託銀行は、JAMPファンド・マネジメントが設定・運用する投資信託商品の販売会社として、販売機能を担う場合もある。また、投資信託の基準価額算出等の業務の遂行については、日本マスタートラスト信託銀行が担う。

[3] JAMPファンド・マネジメント株式会社は投資運用業の登録準備中であり、登録が完了し次第、投資信託委託会社として業務を開始する予定。