ファミリーファンド方式

投資信託の運用形態の一つに「ファミリーファンド形式」というものがあります。投資信託の説明書である目論見書では、「当ファンドはファミリーファンド方式で運用を行います」などと記載されています。では、このファミリーファンド方式とはどのような運用でしょうか。

ファミリーファンド方式の運用とは、投資家が預けた資金を効率的に運用するための仕組みで、同じ投資対象・運用方針の複数の投資信託の資金を一つにまとめて運用するものです。

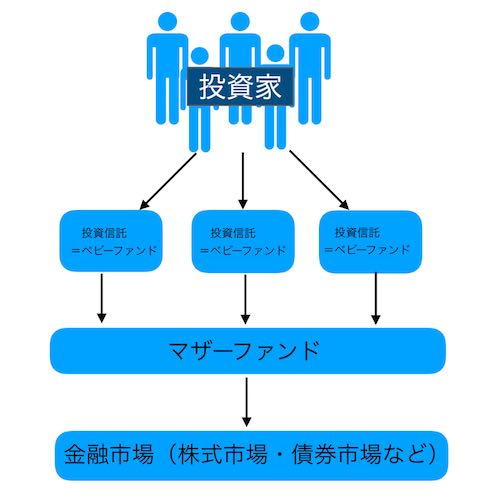

ファミリーファンド方式では、実際に投資家が購入するファンドを「ベビーファンド」、一つにまとめて運用するファンドを「マザーファンド」と呼びます。ベビーファンドでは運用費用として信託報酬が徴収されますが、マザーファンドでは信託報酬は発生しません。

ファミリーファンドの仕組み

ファミリーファンド方式では、投資家はベビーファンドである投資信託を購入します。運用会社はその資金をマザーファンドに合算して、実際の投資対象である株式や債券に投資します。

ファミリーファンド方式のイメージ図

例えば、同じ運用方針で、一方は運用会社の直販で、一方は銀行などの販売チャネルで取り扱われる投資信託、あるいは、同じ運用方針で、一方は分配頻度が年1回で、もう一方は分配頻度が年2回の投資信託、さらに、一方は一般の証券口座向けの投資信託で、もう一方は確定拠出年金向けの投資信託といった場合に、両者をマザーファンドで合同運用することで運用効率を高めます。

具体的なファミリーファンド方式の例を見てみましょう。

レオス・キャピタルワークスが運用する投資信託に、「ひふみ投信」「ひふみプラス」「ひふみ年金」という3つの投資信託があります。この3つの投資信託は日本の株式を中心に投資するファンドで、同じマザーファンド「ひふみ投信マザーファンド」に投資します。違いは、「ひふみ投信」はレオス・キャピタルワークスが直接投資家に販売し、「ひふみプラス」は証券会社や銀行などの販売会社を通じて販売され、「ひふみ年金」は確定拠出年金向けに販売される点です。販売チャネルが異なっていても、中身は同じです。ファンドの運用担当者も同じです。

どうして運用効率が良くなるのか

マザーファンドで資金を合同で運用することで、どうして運用効率は良くなるのでしょうか。

一つには、資金が大きくなることで分散投資がし易くなることが挙げられます。新しく設定されたファンドなどでは、通常運用資金はそれほど大きくありません。そうなると、運用方針に則って分散投資を行いたくても、十分な分散投資ができないことが考えられます。しかし、すでに運用されているマザーファンドと合同して運用することで大きな残高のファンドとして十分な分散投資を行うことでリスクを軽減することが可能となります。

もう一つのメリットとしては、売買手数料を低く抑えることが可能となることが挙げられます。一般に、株式や債券では、大口の取引では証券会社に支払う売買委託手数料の手数料率が低く抑えられています。そのため、残高の大きなマザーファンドでは、売買委託手数料を低く抑えることが可能となります。

また、その他の経費についても低く抑えることが可能になります。ファンドの運用に係るアナリストやファンドマネージャー、あるいは管理スタッフなども、個別のファンドではそれぞれに必要になりますが、合同して運用することで複数の個別のファンドを運用・管理するよりも、少ないスタッフで大きな資金の運用を担うことが可能となります。