スパークス・アセット・マネジメント株式会社は、 社会に出て間もない若手世代と、 定年を控えた世代との間にどのようなマネー意識の違いがあるかを明らかにするため、 2019年3月7日~3月12日の6日間、 全国の「20歳~29歳で社会人歴3年以下の人」と「57歳~69歳で今後3年以内に定年退職する予定の人」を対象に、 「若手社会人とプレ定年のマネー意識に関する調査」をインターネットリサーチにより実施し、 1,000名の有効サンプルを集計した。 なお同レポートは、 サンプル調査という性質上、 実態を全て反映したものではない。 また、 特定の投資商品や個別銘柄の取引を勧誘する目的で作成したものではありません。 (調査協力会社:ネットエイジア株式会社)

[調査結果]

20歳~29歳で社会人歴3年以下の人を「若手社会人」、 57歳~69歳で今後3年以内に定年退職する予定の人を「プレ定年」とし、 若手社会人500名とプレ定年500名の計1,000名(全回答者)に、 「マネー意識」に関する調査を実施し、 その結果を比較した。

「若手社会人」と「プレ定年」のマネー意識

- 若手社会人の約8割が「消費増税による景気の悪化」を予想、 プレ定年では約9割に

- 若手社会人もプレ定年も約8割が「消費増税をきっかけに節約に励みたい」と回答

今年の10月には、 いよいよ消費税率が8%から10%に引き上げられる見込み。

そこで、 全回答者(若手社会人500名、 プレ定年500名)に、 消費増税に対する考えとして、 2019年10月の消費増税で景気が悪化すると思うかを聞いたところ、 若手社会人では、 『そう思う』(「非常に」と「やや」の合計、 以下同様)は77.4%、 『そう思わない』(「あまり」と「全く」の合計、 以下同様)は22.6%、 プレ定年では、 『そう思う』は89.0%、 『そう思わない』は11.0%となった。 プレ定年のほうが、 消費増税による景気の悪化を懸念していることがわかった。

次に、 全回答者(若手社会人500名、 プレ定年500名)に、 2019年10月の消費増税をきっかけに節約に励みたいと思うかを聞いたところ、 若手社会人では、 『そう思う』は77.2%、 『そう思わない』は22.8%となり、 プレ定年では、 『そう思う』は79.8%、 『そう思わない』は20.2%だった。スパークスでは、「若手社会人もプレ定年も約8割の人が今年の増税をきっかけに節約に励もうと考えていることがわかりました」とコメントしている。

- 若手社会人が感じるお金の不安 1位「賃金・収入減少」2位「生活費増加」3位「貯蓄額減少」

- プレ定年が感じるお金の不安 1位「賃金・収入減少」2位「年金制度破綻」「老後資金枯渇」

全回答者(若手社会人500名、 プレ定年500名)に、 お金に関することで、 どのようなことに不安を感じているか聞いたところ、 若手社会人では、 1位「賃金・収入の減少」(45.4%)、 2位「生活費の増加」(41.8%)、 3位「貯蓄額の減少」(38.8%)、 4位「増税」(28.6%)、 5位「浪費額の増加」(23.2%)となった。

一方、 プレ定年では、 1位「賃金・収入の減少」(74.2%)、 2位「年金制度の破綻」と「老後資金枯渇」(いずれも44.8%)、 4位「貯蓄額の減少」(42.8%)、 5位「増税」(33.8%)となった。 最多回答の「賃金・収入の減少」を選択した割合は、 若手社会人より28.8ポイント高くなった。 スパークス・アセット・マネジメントは、「あと数年で定年を迎えるプレ定年にとっては、 定年後の収入に対する不安が大きいのではないでしょうか。 また、 2位には「年金制度の破綻」と「老後資金枯渇」が並びました。 老後のお金に不安を感じているプレ定年は多いようです」と述べている。

- 1億円の臨時収入があったら何に使う? 若手社会人もプレ定年も1位は「貯金」

若手社会人とプレ定年の“お金の使い方”の違いを明らかにするために、 全回答者(若手社会人500名、 プレ定年500名)に、 1億円の臨時収入があったら何に使うか聞いたところ、 若手社会人では、 1位「貯金」(261件)、 2位「旅行」(141件)、 3位「住宅購入」(130件)、 4位「投資」(109件)、 5位「自動車購入」(82件)、 6位「ローン・借金の返済」(39件)となりました。 スパークス・アセット・マネジメントは、「1億円が手に入った場合、 貯金をしようと考える若手社会人が多いようです」とコメントしている。

一方、 プレ定年では、 1位「貯金」(293件)、 2位「旅行」(207件)、 3位「投資」(120件)、 4位「住宅購入」(119件)、 5位「自動車購入」(71件)、 6位「ローン・借金の返済」(68件)と、 住宅購入と投資の順位が入れ替わるだけで、 若手社会人とプレ定年では同じものが6位まで並んだ。 若手社会人とプレ定年では、 1億円といった大金の使いみちに大きな違いはない模様。

しかし、 6位以降の結果に注目すると、 若手社会人では、 8位「奨学金返済」(22件)、 9位「食事」と「親孝行」(いずれも16件)、 プレ定年では、 7位「住宅リフォーム」(61件)、 8位「老後資金」(32件)、 10位「寄付」(16件)と、 それぞれの特徴的な使いみちが明らかになった。

「若手社会人」と「プレ定年」の将来への備え

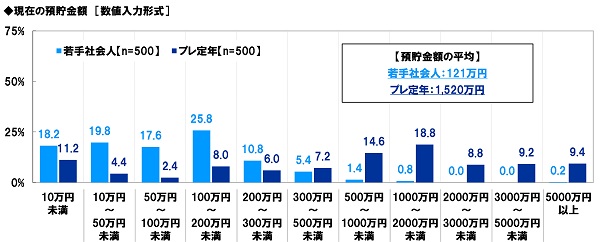

- 現在の預貯金額の平均 若手社会人は121万円、 プレ定年は1,520万円

賃金・収入が減少してしまうことに不安を感じている人は、 若手社会人にもプレ定年にも多いことがわかった。 両者は、 お金に関する将来リスクにどのように備えているのでしょうか。

まず、 全回答者(若手社会人500名、 プレ定年500名)に、 現在、 どのくらいの預貯金があるかを聞いたところ、 若手社会人では、 「100万円~200万円未満」(25.8%)との回答が最も多くなったほか、 「10万円未満」(18.2%)や「10万円~50万円未満」(19.8%)、 「50万円~100万円未満」(17.6%)といった回答が多く、 平均は121万円となった。

一方、 プレ定年では、 「1,000万円~2,000万円未満」(18.8%)との回答が最も多く、 また、 「2,000万円~3,000万円未満」(8.8%)や「3,000万円~5,000万円未満」(9.2%)、 「5,000万円以上」(9.4%)といった回答もそれぞれ1割近くみられ、 平均は1,520万円だった。

⇨調査結果の詳細はスパークス・アセット・マネジメントのHP