S&P Dow Jones Indicesは、2019年3月28日、アクティブとパッシブ運用のパフォーマンスを比較したレポート、「SPIVA®日本スコアカード」の最新版(2018年末付)を配信した。

主なポイントは以下の通り。

国内株式ファンド

- 大型株ファンドの83.7%及び日本の中小型株ファンドの58.2%がそれぞれのベンチマークのリターンを下回り、平均リターンはそれぞれマイナス18.7%及びマイナス20.5%となった。(ベンチマークであるS&P/TOPIX 150指数及びS&P日本中小型株指数は、2018年にそれぞれ15.9%及び19.6%の下落となった)

- 過去10年の期間では、日本の大型株ファンドの63.2%、及び中小型株ファンドの56.2%がそれぞれのベンチマークをアンダーパフォームした。中小型株ファンド・カテゴリーの中でも比較的規模の小さいファンドが規模の大きいファンドよりもはるかに良好なリターンを生み出した。

外国株式ファンド

- S&P 500は4.7%の下落にとどまった一方で、米国株式ファンドの均等加重リターン及び資産加重リターンはそれぞれ11.4%及び9.5%のマイナスとなった。これとは対照的に、S&P エマージング BMI指数は19.5%のマイナス・リターンとなった一方で、新興国株式ファンドの均等加重リターン及び資産加重リターンはそれぞれ18.0%及び17.6%のマイナスとなり、ベンチマークほどのドローダウンとはならなかった。

- 過去10年の期間において、外国株式ファンドの大部分はそれぞれのベンチマークをアンダーパフォームした。グローバル株式ファンド、国際株式ファンド、及び新興国株式ファンドの90%以上が絶対ベース及びリスク調整後ベースでそれぞれのベンチマークをアンダーパフォームした。米国株式ファンド及びグローバル株式ファンドは過去10年の期間でそれぞれのベンチマークを最もアンダーパフォームした(300bp以上)。

- 外国株式ファンドの5年及び10年の生存率はそれぞれ72.9%及び57.9%となり、国内株式ファンドの5年及び10年の生存率(それぞれ80.1%及び72.9%)よりもやや低い水準となっている。

アジア太平洋地域(APAC)でグローバル指数リサーチ及びデザイン部門のヘッドを務めているPriscilla Luk氏は次のように述べている。

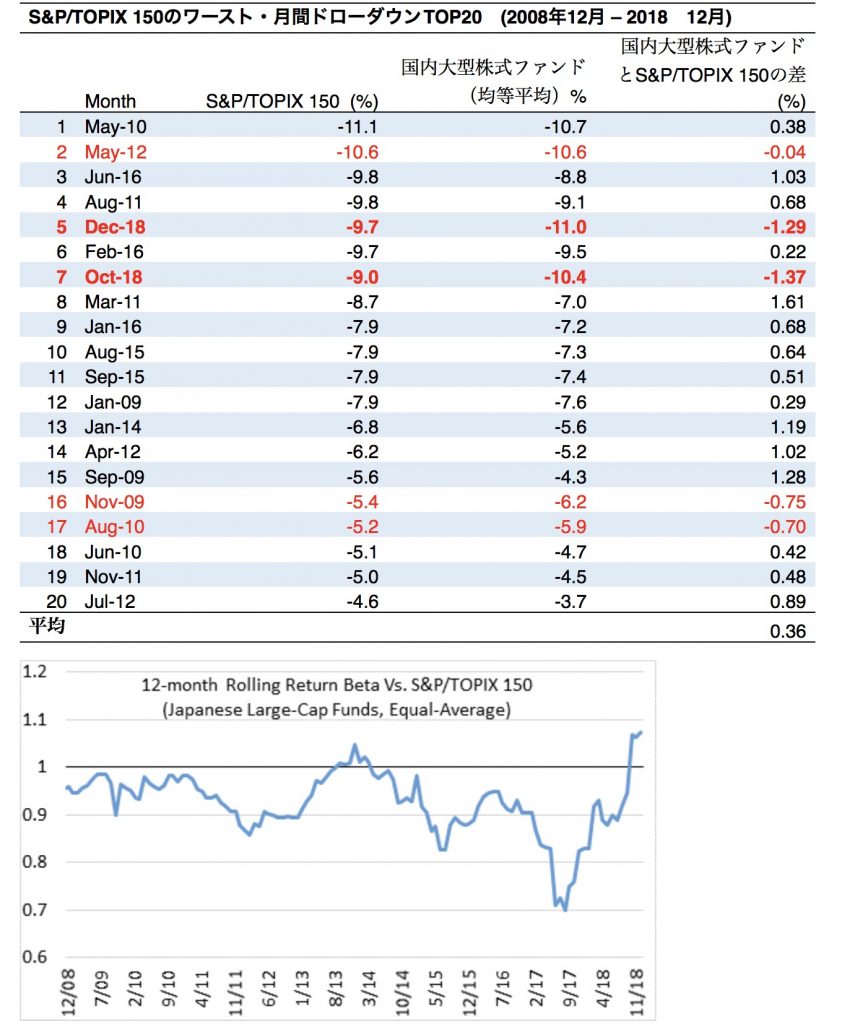

2018年の12ヵ月間において、日本の大型株ファンドはS&P/TOPIX 150をアンダーパフォームし、特にS&P/TOPIX 150が10月及び12月にそれぞれ9.0%及び9.7%下落した際に最も大幅にアンダーパフォームしました。平均すると、日本の大型株ファンドは10月及び12月にベンチマークをそれぞれ1.37%及び1.29%アンダーパフォームしました。このデータをみる限り、アクティブ・ファンド・マネージャーは市場の下落局面において損失を抑えることができなかったと言えます。以前の調査では、日本の大型株ファンドは市場の下落局面においてアウトパフォームする傾向がみられると述べましたが、今回は異なる結果となりました(以下の表を参照)。これは、2017年の上昇相場を経てファンド・マネージャーのリスク選好が強まったためである可能性があります。また、市場平均に対するファンド・リターンの感応度(ベータ)は2017年8月以降に上昇しています(以下の図表を参照)。