インベスコは、 2016年6月13日に第4回インベスコ グローバル・ソブリン・アセット・マネジメント・スタディ *を発表した。この調査は、ソブリン投資家全体の運用資産総額の66%、外貨準備高の25%にあたる運用資産総額8.96 兆ドル**に及ぶ77 のソブリン投資家と中央銀行への個別面談調査に基づいて行われ、ソブリン・ウェルス・ファンドと中央銀行の複雑な投資動向を詳細に分析するレポートとなっている。

今年の調査では、振れ幅の大きな市場環境と原油価格の低迷が続いている環境にもかかわらず、グローバル・ソブリン投資家の信頼感が安定しており、戦略的なアセット・アロケーションを通じて長期の投資目標を探求する姿勢が継続していることが見て取れる。今年は、地理的には米国を選好し、オルタナティブへの資産配分を推進していく過程で不動産投資への関心が高まっていることがわかる。

困難な外部環境にもかかわらず、ソブリン投資家の信頼感は安定

原油価格の低迷などの困難なマクロ経済環境がソブリン投資家の運用パフォーマンスに影響を与え、年間リターンの低下1 を招いたにもかかわらず、ソブリン投資家は運用力とガバナンスの面でよく対応している。実際に、債務ソブリンと開発ソブリン***は、資金純流入となっている。平均的な新規資金調達が資産の7%に上る一方、資金の引き揚げや投資のキャンセルが資産の3%にとどまるなど、ソブリン投資家は資金フローをめぐる課題に対処できている。

こうした課題に取り組む過程で、ソブリン投資家の投資想定期間は、この4年間で6.4年から7.6年へと長期化し、オルタナティブ投資を通じた分散効果と流動性プレミアム獲得への関心も続いている。

今回の調査は、ソブリン投資家の信頼感が依然として全般的に安定していることを示している。インベスコが2013年から開始したインベスコ・ソブリン信頼感指数では、全体的な信頼感が2014年の7.5ポイントから2016年2は7.8ポイントに増加している。パフォーマンスと運用能力(投資における専門性、人材、ガバナンス、第三者利用)の信頼感では、債務ソブリンと開発ソブリンの信頼感が両方の分野で増している。一方で、低水準のリターンは投資ソブリンと流動性ソブリンに影響をあたえ、パフォーマンスへの信頼感は2014年の8.4ポイントから2016年は7.7ポイントに低下した。それでも、運用能力への信頼感は同期間で7.4ポイントから7.8ポイントに上昇している。

アレックス ミラー氏(インベスコ 欧州・中東・アフリカ機関投資家ビジネス、中東・アフリカ ソブリン ビジネス責任者)は「現在、多くのソブリン投資家は新規資金が限定的な状況にあっても問題はありません。長期投資を中止することなく政府に資産を譲渡できるソブリン投資家がいる一方で、過去1年で資金を引き揚げざるを得なかったソブリン投資家もいます。しかしながら、多くのソブリン投資家はファンディング見通しへの信頼感を高めており、短期的な流動性ニーズと比べた投資目的の重要性が増しています」 とコメントしている

ソブリン投資家にとって米国が最も魅力的な市場へ

ソブリン投資家は、これまで先進国の投資先として英国を選好してきたが、2016 年は米国がとって変わった。2014年のソブリン投資家にとっての米国の魅力度スコアは、6.5 ポイント(満点:10ポイント)だったが、2016年は8.2ポイントと顕著な伸びを示した。一方で英国はやや低い7.5%にとどまった3。ソブリン投資家は、特に米国と米国インフラへの将来の投資機会に関しても強気の見通しを持ち続けている。

2008年の世界金融危機の最中にソブリン投資家が米国の金融セクターに投資したことが好感され、米国ソブリン投資にオープンになったとソブリン投資家は述べている。また、より多くのソブリン投資家は、「適格外国年金基金」が不動産を購入した際に適用される 外国人不動産投資税法が2016年に導入されたことで、米国への投資がより簡易で魅力的になったと感じている。

フロンティア市場への新たなアロケーション-BRIC 諸国からのシフト

フロンティア市場へのアロケーションも増加している。アジア新興諸国へのアロケーションは2014年の1.6%から2015年は2.3%に、アフリカへのアロケーションは2014年の0.6%から0.9%4 となっている。 生産力、政治の安定性、インフラのクオリティがこの変化の重要な要因であり、伝統的な株式や債券に加え、不動産などのオルタナティブまで、幅広い投資プロダクトが揃っている。

それとは対照的に、BRIC 諸国のうち、ブラジル、ロシア、中国はパフォーマンスの弱さからソブリン投資家にとっての魅力を失っており、インドが唯一の例外となっている。過去数年と比較すると、ソブリン投資家は現在、目標アロケーションを達成するために、政治や規制面の懸念材料に神経質になってきている。ソブリン投資家は、ブラジルやロシアのような輸出依存度の高い国がコモディティ価格と株価の下落に悩まされていることや、中国での労働力の縮小が製造コストの上昇と民間部門のマージン縮小を招いていることを気にしている。

アレックス ミラー氏は「戦略的な長期投資家であるにもかかわらず、ソブリン投資家は市場の魅力度を把握したうえで素早く適応し、直近の市場データと規制の変化に対応しています。市場パフォーマンスと公共政策も、ソブリン投資家の戦略的アセット・アロケーション、特に国・地域配分の選択要因となります。各国政府が政策決定によりソブリン投資家を惹きつける能力が重要であり、それによって、各国政府は経済成長を支える重要な長期資金を惹きつける機会を得ることができます」 と述べている。

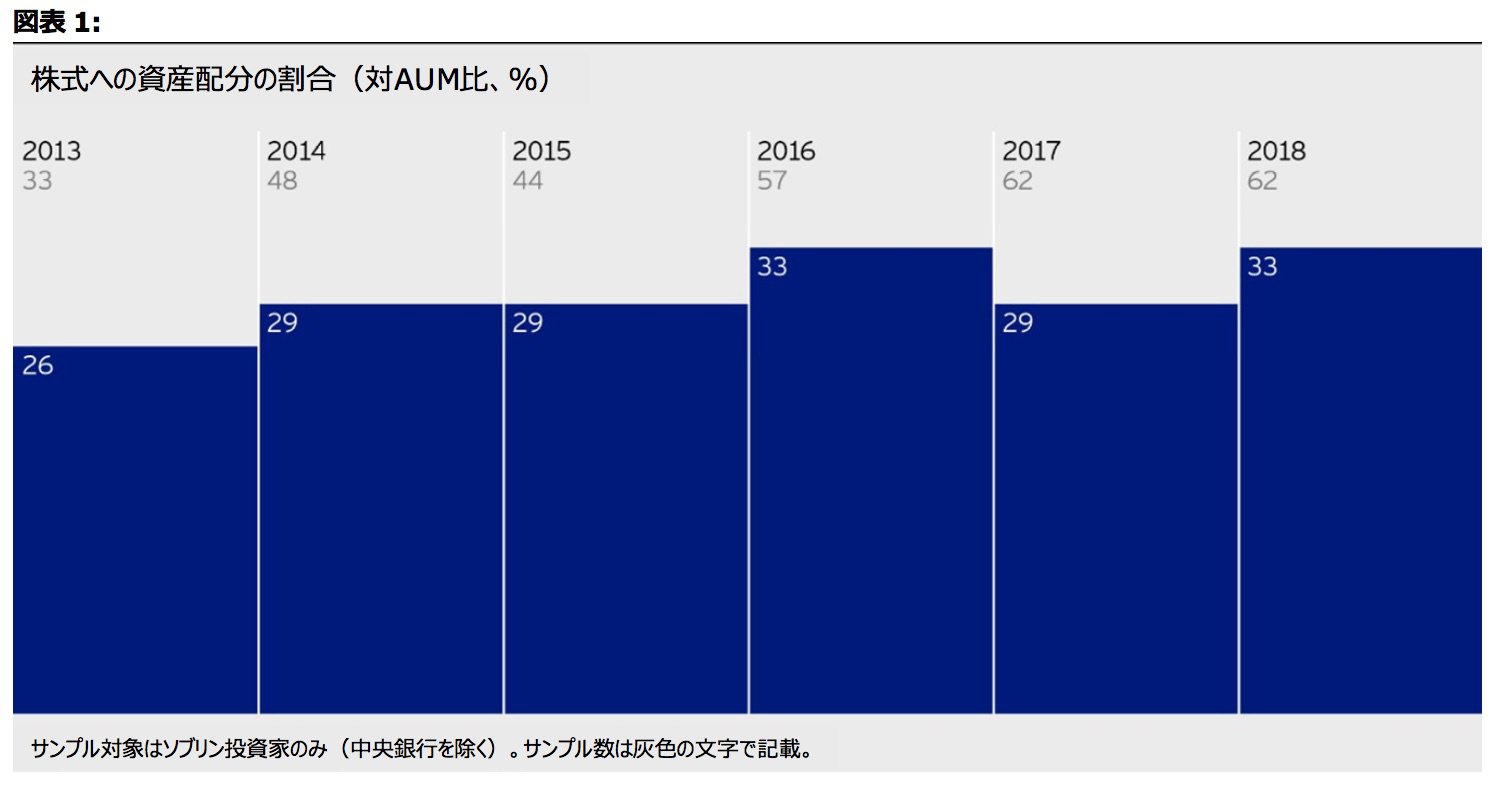

不動産が最も選好される資産クラスに浮上

ソブリン投資家は、過去2年間にインフラとプライベート・エクイティへのアロケーションを増加させてきたが、2016年には変化が見られ、これらの資産クラスへのアロケーションを増加させる見込みのソブリン投資家は初めて減少に転じた。過去3年間インフラとプライベート・エクイティへのアロケーションは増加していましたが、全体に占める率は低く、インフラは全体のポートフォリオの2.8%、プライベート・エクイティは4.5%にとどまった。5 それとは対照的に不動産へのアロケーションは、過去3年間で2012年の3.0%から、直近では6.5%に上昇した(年率換算成長率29%)。これは、プライベート・エクイティとインフラへのアロケーションの合計値より早い成長スピード。ソブリン投資家は、分散効果と絶対リターン獲得のために他のどの資産クラスよりもグローバルおよびローカルの不動産へのアロケーションを増加させる見込み。

これは、ソブリン投資家にとって、プライベート・エクイティとインフラへの投資と比べると、不動産への投資の方が取引実行への障壁が低いため。投資家は、不動産投資のパートナーとして、多くの信頼できるグローバルな資産運用会社、デベロッパー、オペレーターを採用している。その結果、ソブリン投資家の目標アロケーションに対して62%

のソブリン投資家がインフラ投資をアンダーウェイトとし、52%のソブリン投資家がプライベート・エクイティをアンダーウェイトとしている。

アレックス ミラー氏の総括は次の通り。

原油価格のボラティリティが高まって以降、ソブリン投資家は困難な状況に直面し、投資リターンに影響を及ぼしましたが、グローバル・ソブリン投資家の信頼感は比較的高いものでした。インベスコのソブリン投資家分類*** のうち、債務ソブリンと開発ソブリンの信頼感の高さが顕著であった一方で、投資ソブリンと流動性ソブリンは、新規ファンディングにコモディティの困難な状況の影響を受けました。今年の調査では、ソブリン投資家が市場のボラティリティと新規資金の獲得にともなう困難に対応し、戦略的なアセット・アロケーションの機会を探求し続け、組織内で運用力の強化を図り、長期にわたって分散されたリターン確保に向けたポーフォリオ構築のための専門的な投資パートナーを探求し続けていることがよくわかるものとなりました。

注記:

* インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの発行は2013年に始まり、今回で4回目となる。2015年は59のソブリン投資家にインタビューを実施したのに対し、2016年は77 のソブリン投資家インタビューを行った。44のソブリン投資家については、過去3年間連続して行った調査結果を、コヒート分析を用いて検証している。インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの中では、独立型のソブリン・ウェルス・ファンド、公的年金基金、中央銀行、および政府省庁を含む国有投資期間をソブリン投資家と定義している。

** 出所:NMG コンサルティング、総資産は8.96 兆米ドル、2015 年末時点。

*** インベスコのソブリン投資家モデルは、投資目的、プロファイルを用いたソブリン投資家の分類に基づいている。