インベスコは、 2017 年6 月5 日に第5 回インベスコ グローバル・ソブリン・アセット・マネジメント・スタディ *を発表した。同レポートは、ソブリン・ウェルス・ファンド(以下、「ソブリン投資家」)と中央銀行の複雑な投資動向について詳細な分析を提供するもの。今回のレポートでは、地政学的な不透明感の高まりと、リスク資産への配分を増やすための選択肢が限定的であるがゆえに、実績リターンと目標リターンの差が拡大する傾向にあるにも関わらず、ソブリン投資家が過去5 年間で最も資産配分を変更しなかったことが示されている。

今回の調査では、運用資産総額12 兆ドル**に及ぶ97 のソブリン投資家と中央銀行(準備金運用担当者)への個別面談調査を行い、ソブリン投資家には、投資戦略における経済的・地政学的要因の重要度についてヒアリングした。

ソブリン投資家は、低金利を戦略的資産配分における最も重要な要因と考えており、インカム創出の源泉となる代替資産を求めて、不動産への資金配分を増やしている。量的緩和から量的引締めへと徐々に政策が移行すると予想されることについては、それが長期的にどのような意味を持つのか、はっきりとしてはいない。代わりに、ブレグジットや米大統領選の結果は、その政治的な変化が投資パフォーマンスに及ぼす影響がはっきりとしていることから、今後の資産配分における重要度が増すと予想されている(ブレグジットが資産配分の判断における重要度を増すと回答したソブリン投資家は82%、米大統領選の結果については、同68%)。

インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの概要

- 英国の欧州連合(EU)離脱(ブレグジット)や米国の政策変更、コモディティ価格により、長期的予測が難しい状況が継続

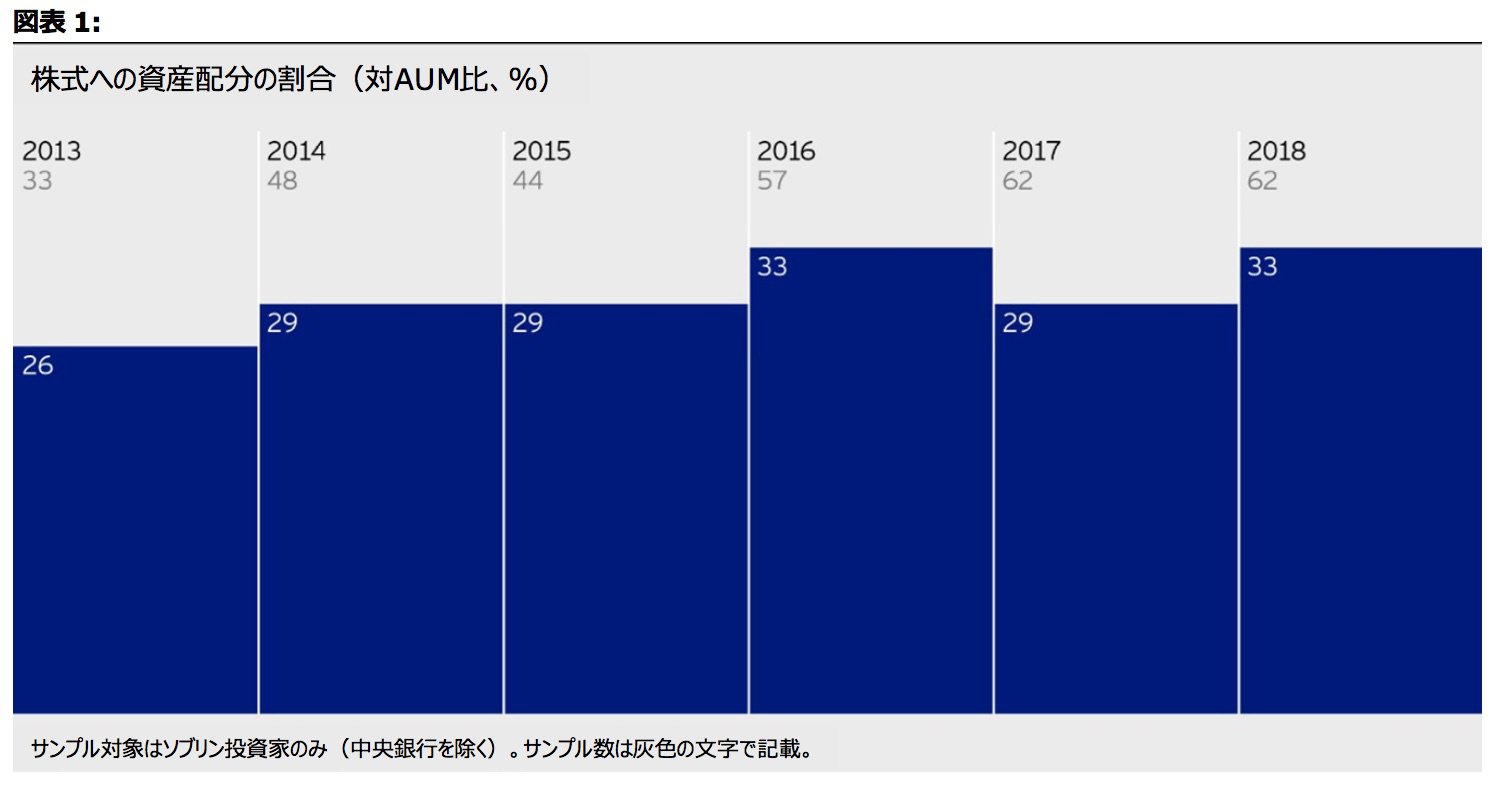

- 利上げや量的緩和縮小ペースをめぐる不透明さを背景に、ソブリン投資家は主要な資産配分を従前のまま維持

- 金利上昇や米ドル高基調により、ソブリン投資家は、最も魅力的な市場として米国を選好

- 短期的な英国への資金配分は減少傾向。EU 離脱の行方が明確になるまでは、長期的な投資は現状維持

- 堅調な経済を受け、欧州で最も魅力ある市場としてドイツへの関心が高まる傾向に

- 収益の源泉として、不動産投資への注目度が上昇

トランプ大統領の米国がトップに

過去3 年間のソブリン投資家への調査では、米国が最も魅力的な市場に選ばれた。今回の調査でも、10 点満点中8点で、米国が首位の座を維持している。米国はまた、実際の資金配分先としても首位であり、2016 年は、調査回答者の37%が他の地域よりも北米へ優先的に新規資金を配分するとしており、そのうち40%は、2017 年も同じスタンスを維持するとしている。この結果は、新規資金配分において北米をアンダーウェイトすると答えた回答者が、2016 年も2017 年もわずか4%のみであることと対照的。ちなみに、残り(2016 年は回答者の59%、2017 年は同56%)は資金配分を変更しなかった、あるいは、変更を予定していないと回答した。

米国が選好される理由としては、金利の上昇に加え、2017 年1 月のトランプ大統領就任を受けた「企業寄りの」法人税制度への市場の信認が挙げられる。しかし、トランプ氏の政策実行力をめぐる不透明感から、長期的な信認はそれほど高まってはおらず、米国のインフラ投資に関する前向きな見方も、海外のソブリン投資家の参加を制限する保守主義の伸長への懸念に妨げられている。

英国への配分は英ポンド安によるところ大で、長期的見通しは現在のところ安定

英国は、ソブリン投資家の投資先としての魅力度スコアが、昨年の7.5 から5.5 と、最も大きく低下した地域となった。インベスコでは、「ブレグジットは英国投資に大幅にマイナスの影響を及ぼしているようです」とコメントしている。そして、欧州に興味を有する投資ソブリン***は、関税や市場へのアクセス面の不透明さを踏まえ、欧州の「投資センター」としての英国の未来に疑問を抱いている。

ソブリン投資家の英国への資産配分は2016 年に減少し、回答者の33%が新規資金の配分先として英国をアンダーウェイトと回答(地域別で最も高い水準)したのに対し、英国をオーバーウェイトとしたのは13%にとどまり、残り54%は変更無しと回答した。インベスコでは、「ただし、英ポンドの下落を考慮に入れると、英国への配分は依然として比較的安定しており、-15%という配分の減少は、資金の引き揚げというよりは、英ポンドが米ドルに対して16%減価したことによるものと考えられます」とコメントしている。また、英ポンドの下落により、英国株式市場は急上昇した。

今後については、ソブリン投資家の41%が、2017 年は新たに英国をアンダーウェイトすると予想している一方、新たにオーバーウェイトを計画している投資家は、わずか5%にとどまっている。ただし、大半の投資家(54%)は、ブレグジットの長期的な影響を見定めるまでは、配分を変更するつもりはないとしている。

アレックス・ミラー氏(EMEA ソブリン及び中東・アフリカ機関投資家ビジネス責任者)は、「英国に関する明らかにマイナスのセンチメントにも関わらず、多くのソブリン投資家が、ブレグジット決定後も、既存の英国投資(特に、不動産のほか、テムズ・ウォーターやヒースロー空港といった注目を集めている英国のインフラストラクチャー(以下、「インフラ」)への投資に長期的なコミットメントを表明しています。推奨される投資先としての英国の見通しが明確になるまでは、こうした姿勢が変わる可能性は低いと考えられます。」と述べている

ドイツは大陸欧州の要

大陸欧州へのソブリン投資家の資産配分は、EU 解体のリスクを映じて、昨年の運用資産残高の12.8%から11.2%に減少している。しかし、ドイツは、ソブリン投資家にとって、世界でも最も魅力的な投資先のひとつとして欧州の中でも突出した存在であり、魅力度スコアは、昨年の7.0 から、今年は7.8 に上昇している。インベスコでは、「ドイツの人気は、「安全資産」と認識されていることや、経済面の強さによるものと言えます」と述べている。

インカムの源泉として不動産への注目度が上昇

ソブリン投資家にとって、収益環境は全体として引き続き厳しく、平均すると、実績リターンは目標リターンを2%下回っている。過去3 年間、低調な経済パフォーマンスに対して各国政府は、ソブリン投資家への新規資金提供を削減(平均で2015 年の8%から2017 年は5%に低下)したり、投資をキャンセル(2015 年の1%から2017 年は3%に増加)することで対応してきた。

実物資産は、全般としては投資が難しい状況になりつつある。2016 年の当調査で明らかになったように、インフラやプライベート・エクイティ(以下、「PE」)の投資機会が減少したほか、今年は、71%のソブリン投資家が、取引実行面における課題が原因で、インフラ投資をアンダーウェイトとしている。代わって、ソブリン投資家は、インフラなどと似たような投資効果を求めて不動産投資に引き続き大きな期待を寄せる傾向にある。

2016 年は、ソブリン投資家の3 分の2(67%)がグローバル不動産をオーバーウェイトすると回答し、今年は46%が不動産への配分引き上げを考えている。自国不動産についても前向きなスタンスは同様で、2016 年には58%がポートフォリオにおける配分を増やし、今年は38%が配分を増やすことを予定している。実際、ソブリン投資家の平均的な配分の前年からの増加率の変化を見ると、自国不動産が+1.2%と、グローバル不動産の+0.3%を上回っている。

ソブリン投資家は、不動産への配分目標を上げる理由として、流動性アルファの獲得余地、中長期債務とマッチングするインカム獲得の可能性、ポートフォリオの国際化とその管理の可能性などに言及している。自国不動産は、為替リスクのヘッジを必要としないことから、特に債務ソブリンと投資ソブリン投資家にとって魅力的。インベスコでは、「自国不動産への配分の増加は、概して、国内債券よりも高い利回りで自国通貨建て債務とのマッチングが可能な、インカム創出力のある不動産へのソブリン投資家の投資意欲を映し出したものと言えます」とコメントしている。その結果として、自国不動産へのシフトは、そのかなりの資金が国内債券への配分引き下げにより生じている。

海外の不動産への配分の増加は、殆どが、国内での不動産投資に関する制約や、インフラあるいはPE への配分達成が難しいといった戦術的な要因に関係している。不動産セクターでは、ソブリン投資家は、物件の価値上昇や開発の潜在性を有する「産業施設」や「居住用施設」よりも、長期的なテナント契約により高水準のインカム創出が期待できるグレードの高い「オフィス」や「商業施設」を選好している。今後3 年間のソブリン投資家の不動産ポートフォリオにおける配分では、オフィスと商業施設が40%、居住用施設は28%、産業施設は16%と想定されている。

アレックス・ミラー氏は、「2016 年は、マクロ経済や政治的な不透明感が高まる中で、資金調達の水準や期待リターンに対する懸念が念頭から離れない、ソブリン投資家にとっては厳しい1 年となりました。過去数年間は、インフラなどのオルタナティブへの需要が絶えることのない関心事でしたが、今年は、供給が十分に得られないという厳しい状況がさらに悪化しています。対応できる選択肢が殆どない中、ソブリン投資家は供給が比較的潤沢な不動産市場での投資機会追求にますます傾斜しているほか、投資機会と経済の強さを求めて米国とドイツへの注目を強めています。」と述べている。

さらに、「ソブリン投資家は多様な投資家集団であり、債務やリスク選好度、資金調達動向、その他の要因によって、困難な状況から受ける影響も異なります。今回の調査とレポートは、多様なソブリン投資家が、年々、洗練度を増すにつれ、しかしながら、内外双方からの制約の下で、いかに世界の潮流に対応しているかを明らかにするものと言えます。」と総括している。

* インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの発行は2013 年に始まり、今回で5 回目となる。2016 年は77 のソブリン投資家にインタビューを実施したのに対し、2017 年は97 のソブリン投資家インタビューを行った。48 のソブリン投資家については、過去4 年間連続して行った調査結果を、一般的なコホート分析を用いて検証している。インベスコ グローバル・ソブリン・アセット・マネジメント・スタディの中では、独立型のソブリン・ウェルス・ファンド、公的年金基金、中央銀行、および政府省庁を含む国有投資機関をソブリン投資家と定義している。

** 出所:NMG コンサルティング、総資産は12.08 兆米ドル、2016 年末時点。

*** ソブリン投資家の債務、リスク選好度、資金調達状況等の違いにより、経済的困難がソブリン投資家に与える影響も異なる。インベスコのソブリン投資家モデルは、投資目的、プロファイルを用いたソブリン投資家の分類に基づいている。