インテリジェント・インフォメーション・サービス(以下 IIS)はファンドマネージャー、テクニカルアナリスト、国際問題に通じた大学教授、証券市場の統計分析の専門家が集結し、完全中立の立場で個人を対象に投資の基礎の習得から地力の強化まで行うサイト上の投資講座、「資産運用のブティック街」を運営している。

今回、IISは理論に基づいた「最適ポートフォリオ」を構築し、有効性を検証するために体験的に運用を開始する。「最適ポートフォリオ」は高いリターンを期待できる有望銘柄を選定した後、“ポートフォリオ理論”に基づいてリスクが最も小さくになるように組み替えることで設定する。

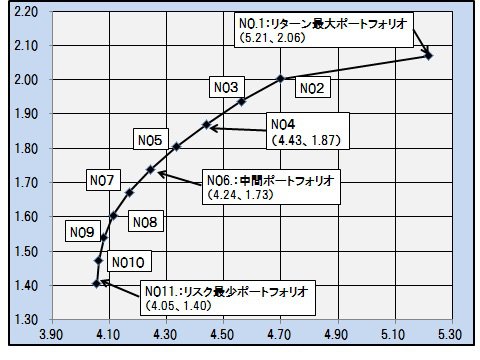

効率的ポートフォリオ

効率的ポートフォリオ

<11個の最も効率的なポートフォリオのリスクとリターン(単位:%)>

■母体となる有望銘柄の選定と運用ルール

「最適ポートフォリオ」の母体となる有望銘柄は「資産運用のブティック街」で実戦形式の株式投資講座を担当する元ファンドマネージャーの講師が10銘柄選定する。設定は2018年初の1月4日、運用は半年ごとに母体銘柄を見直し「最適ポートフォリオ」を再設定することで継続する。

2018年1月4日の第1期の選定10銘柄と同7月2日からの第2期の選定10銘柄は以下の通り。

【第1期:1月4日運用開始】

日本M&A(2127)、味の素(2802)、セーレン(3569)、武田薬品(4502)、テルモ(4543)、日本カーボン(5302)、日立(6501)、日本電産(6594)、GSユアサ(6674)、IHI(7013)。

【第2期:7月2日運用開始】

セーレン(3569)、三菱ケミカルHD(4188)、武田薬品(4502)、テルモ(4543)、アサヒHD(5857)、日立(6501)、日本電産(6594)、ソニー(6758)、IHI(7013)、サイゼリア(7581)。

第1期と第2期の母体銘柄の入れ替えは以下の通り。

除外銘柄:日本M&A、味の素、テルモ、日本カーボン。

採用銘柄:三菱ケミカルHD、アサヒHD、ソニー、サイゼリア。

IISでは、「最適ポートフォリオの設定」と「最適ポートフォリオのリスク・リターンの特性」について、次のように説明している。

■「最適ポートフォリオ」の設定

投資家にとって最も望ましい投資は「リターンが最も高く、かつリスクが最も低い」投資ですが、一方で高いリターンには必ず高いリスクが伴うという投資の大原則があります。ポートフォリオ理論はこの二律背反に対する正答を理論的に明らかにし、投資家にとって最も効率的な投資を示したものです。

答えは以下の通りです。

- 等しいリターンの中で最もリスクの低い投資、または

- 等しいリスクの中で最もリターンの高い投資。

ここで、リターンは過去5年間の月次株価騰落率の平均、リスクは同じく騰落率の変動の大きさ(標準偏差)としています。また、各銘柄の組み入れ比率は20%を上限としました。これは現実に運用するポートフォリオの妥当性を維持するための措置です。

■「最適ポートフォリオ」のリスク・リターン特性

まず、最終的に決まる「最適ポートフォリオ」の前段として上の基準に合う最も効率的なポートフォリオを11通り求めます。

上図は第2期の母体銘柄を対象に11通りの効率的ポートフォリオのリスクとリターンを、横軸にリスク、縦軸にリターンをとってプロットしたグラフです。リターンが最大となるポートフォリオをNO1、リスクが最少となるポートフォリオをNO11としています。

カッコ内の数値はそれぞれのポートフォリオのリスクとリターンを示します。

実際の投資に当たっては投資家はこれら効率的ポートフォリオの中から期待するリターン水準、または許容できるリスク水準に見合うポートフォリオを「最適ポートフォリオ」として選択することになります。

ちなみに同じ基準で求めた日経平均のリターンは0.92%、リスクは4.49%となっており、日経平均と同レベルのリスクを許容するのであればNO4。ポートフォリオを選択することになります。その際、リターンは0.92%から1.87%まで約2倍に高まることになります。