金融庁は、2018年11月7日に、証券会社や銀行、直販を行なっている投信会社など、投資信託の販売会社が採択した「顧客本位の業務運営の原則」に関する取組方針やKPIの傾向分析を公表しました。

これは、金融機関が「顧客本位の業務運営」を行なっているかを「見える化」させようという金融庁の方針であり、投資家が銀行や証券会社などの投資信託の販売会社を容易に比較できるように共通指標を用いて投資信託の販売会社の評価を分かりやすく見える化しようとするものです。

この比較のための共通指標がKPI(KPI=Key Performance Indicator=重要業績評価指標)であり、具体的には販売会社に対して次の3つの指標の公表を求めました。

- 運用損益別顧客比率

- 投資信託預り残高上位20銘柄のコスト・リターン

- 投資信託預り残高上位20銘柄のリスク・リターン

この3つの指標の公表は義務付けられたものではありませんが、18年9月末までに「顧客本位の業務運営に関する原則」を採択し、取組方針を公表した金融事業者は1,488社で、そのうち416社が自主的なKPIを、39社が共通KPIを公表したということです。

金融庁は、今回公表したレポートにおいて、①顧客本位の業務運営に関する原則の採択状況、②原則に対応する取組の公表状況、③自主的なKPIの公表状況、④共通KPIの状況について分析しています。

各々の分析の要旨は次の通りです。

①顧客本位の業務運営に関する原則の採択状況

- 18年9月末までに「顧客本位の業務運営に関する原則」を採択し、取組方針を公表した金融 事業者は1,488社。そのうち416社が自主的なKPIを、39社が共通KPIを公表。

- 18年3月末以降、「原則」採択事業者の増加ペースは鈍化。

②原則に対応する取組の公表状況

- 概ね、各原則に対応して取組方針を策定し、定期的に見直す旨、記載。

- 主要事業者の多くは、取組方針に加え、それを実現するための具体的な施策(アクションプラン)及び成果指標(KPI)を時系列で公表。一方、成果指標等を踏まえ、取組方針や具体的な施策の見直しを実際に行っている先は、主要行等以外では限定的。

ただし、金融庁は、懸念材料において次のような厳しい指摘をしています。

- 「原則」の文言を若干変えた程度、あるいは、過度に簡略化した取組方針を策定しており、「原則」の趣旨・精神を自ら咀嚼し、具体的に実践するスタンスが欠如。

- 取組方針は公表しているが、具体的な施策やKPIなどが公表されておらず、どのような取組みを行い、足下でどのような状況にあるのかが不明。

- 取組方針やKPIをHPの投資家向けのページに掲載するなど、一般の顧客がアクセスしにくい掲載。

③自主的なKPIの公表状況

- 銀行における自主的なKPIには、以下の事項が公表数上位に並ぶ。

- 提供しているサービスや商品に係る事項(FP等資格保有者・保有比率、顧客向けセミナーの開催回数・参加者数、運用商品の商品ラインナップなど)

- 取引規模に係る事項(積立商品保有者数、預り資産残高など)

- 一方、利益相反管理や手数料等の明確化、業績評価体系等に関する事項は限定的。

- こうした中、過去の実績値に留まらず、KPIの今後の目標水準も合わせて公表するなど、目指す姿をより具体的に開示している事例も見られる。

④共通KPIの状況について

共通KPI(運用損益別顧客比率、投資信託預り残高上位20銘柄のコスト・リターン、投資信託預り残高上位20銘柄のリスク・リターン)の公表は明確な数値として公表されるもので、投資家にとっても分かりやすく役立つものですが、実際に今回公表したのは39社にすぎませんでした。金融庁の分析の要旨は次の通りです。

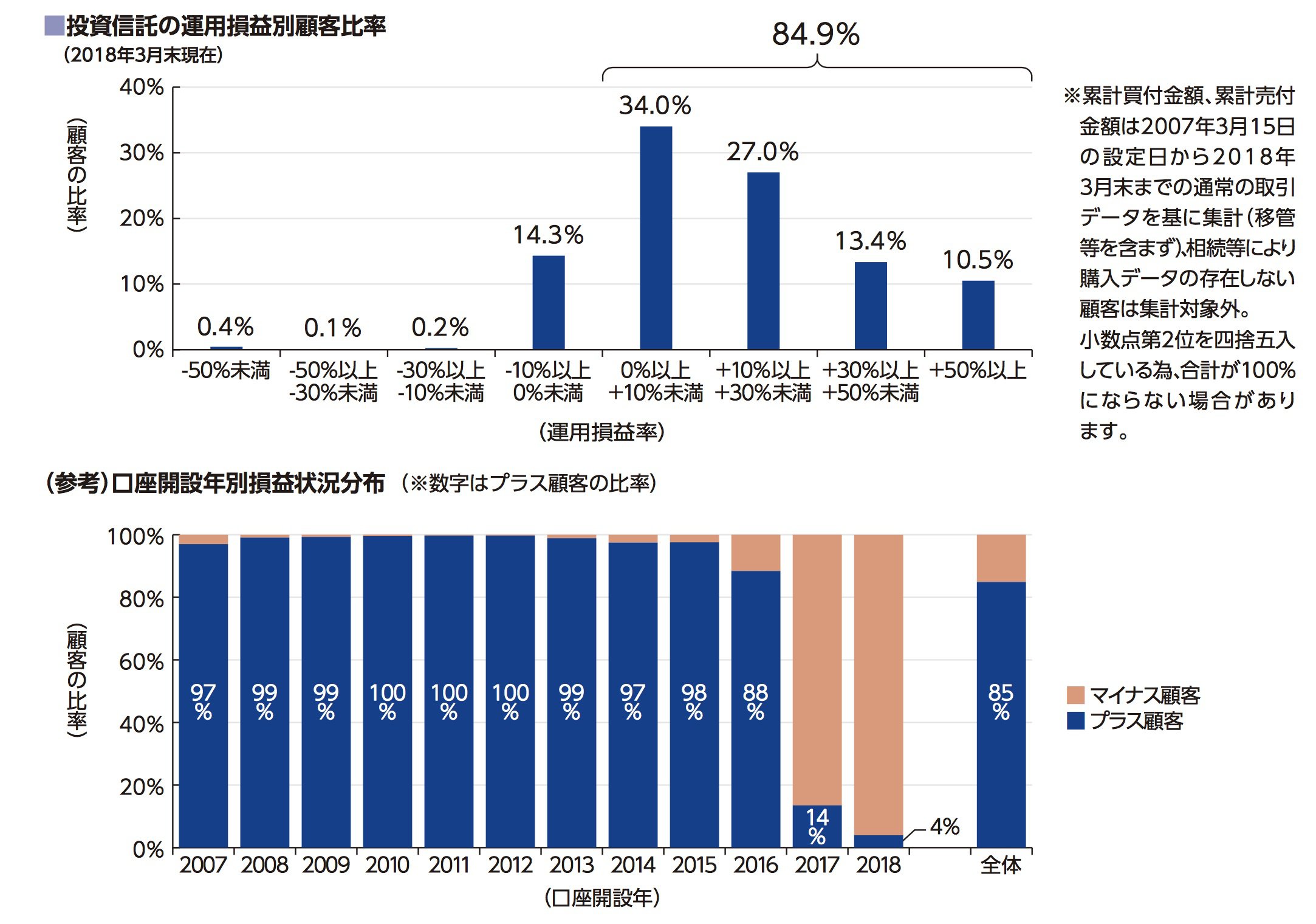

共通KPI−①運用損益別顧客比率

- 販売会社がどれくらいのリターンを個々の顧客に提供しているかについて、投資信託を保有している顧客の基準日時点の運用損益(手数料控除後)を算出した運用損益別顧客比率を見ると、数値を公表した36社合算ベースで、4割の顧客の運用損益率がマイナス。

- 各販売会社について、運用損益率が0以上の顧客の割合をみると、9割台の販売会社がある一方で、3割台に留まる販売会社もある。特に、直販を行っている独立系の投信会社において、当該顧客割合が高い。

共通KPI−②投資信託預り残高上位20銘柄のコスト・リターンと③リスク・リターン

- 各販売会社の投資信託預り残高上位20銘柄のうち設定後5年以上の投資信託について、コスト・リターンを検証したところ、概ね、コストの上昇に伴いリターンが低下する傾向が見られており、コストに見合ったリターンは 必ずしも実現していない。

- リスク・リターンは、リスクの上昇に伴いリターンも一定程度上昇する傾向が見られたが、シャープレシオ(リターン/リスク)で見ると、6台の販売会社がある一方で、0.2台に留まる販売会社もある。

- 業態別に見ると、銀行よりも証券会社や(直販を行っている)投信会社の方が、数値のブレ幅が大きい。

なお、金融庁は共通KPIの総括として次のように指摘しています。

- 共通KPIを公表するためには、経営陣を含む関係者が、顧客のリターンや提供商品のリスク・コスト・リターンに関心を持ち、当該数値を把握するためのシステム対応を図り、モニタリング体制を構築することが求められ る。今後、こうした取組みを行う事業者が増え、共通KPIが数多く公表されていくことを期待。

- 個別に見ると、直販を行っている独立系の運用会社において、運用損益率が0以上の顧客割合や取扱商品 のシャープレシオが高い。(注)シャープレシオが高くなるにつれ、運用損益率が0以上の顧客割合が高くなる傾向。

- 直販を行っている独立系の運用会社は、積立投資を行っている顧客割合が高く、運用効率の良い商品を積立形式で提供することにより、より多くの顧客にリターンを提供していることが窺われる。

(出所:金融庁)

今後、より多くの販売会社が共通KPIを公表することを期待するとともに、金融庁で議論が行われている運用会社のKPIについても、議論が進展し、分かり易い数値として投資家に公表されるようになることを期待したいものです。詳細は金融庁のHPの「各金融事業者が公表した「顧客本位の業務運営」 に関する取組方針・KPIの傾向分析」をご覧ください。