今回は、金融アドバイザーに支払われる手数料(報酬)がテーマです。メディアでは、一般に投資信託を含め金融商品の手数料は高すぎると指摘されることが多いように感じますが、手数料とは付加価値サービスに対する対価のはずですから、金融アドバイザーの付加価値とは何か、彼らは手数料に見合う付加価値サービスを提供しているのかという検証なくして、手数料の高低を議論しても意味がないように思えます。そこで本稿では、手数料の理論的根拠を示したうえで、それをもとにIFAを含めて金融機関のアドバイザーへ支払う手数料が割高であるか否かについて議論します。

アクティブ型投資信託

金融商品にもいろいろな種類がありますが、ここでは一般的なアクティブ型投資信託を例に考えてみたいと思います。投資信託の手数料は、おおよそ販売手数料が3%、信託報酬が1.5%といったところでしょうか。その内訳と徴収元は、販売会社(銀行・証券会社)が販売手数料の3%すべてと信託報酬の0.7%前後、運用会社が信託報酬の0.7%前後、そして、信託報酬の残り僅かが信託銀行に振り分けられます。

先ず、顧客の信託財産管理を担当する信託銀行の取り分は、信託報酬の一部0.03~0.05%とさほど大きな料率ではなく、まずまず妥当な金額ではないかと判断できます。次に、運用会社の取り分、信託報酬の0.7%前後ですが、アクティブ運用の付加価値はインデックスを超える超過収益がすべてなので、手数料に見合うアルファ(超過収益)を提供できていれば妥当ですし、もしそうでなければ信託報酬の0.7%は割高という判断になります。

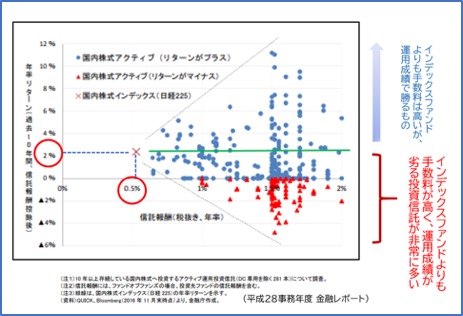

[図1]アクティブ運用は、付加価値を提供しているのか?(金融庁)

図1は、2003年4月から2013年3月末までの10年間について、日経平均インデックスファンドの信託報酬が平均で0.5%、リターンが年率2%だったのに対して、同類のアクティブファンドをそれぞれの手数料率(横軸)とリターン(縦軸)を点でプロットしたものです。この図からわかることは、日本株のアクティブファンドで付加価値(アルファ)を提供していないファンドがたくさん存在することです。インデックスリターンが2%に対して、それに劣るどころかマイナスリターンも多く存在している在り様は驚きですらあります。「リターンがインデックスを下回るどころか、マイナスのリターンで信託報酬なんて払えるか、ボケ、アホ、カス?」と文句が聞こえてきそうですね。ただし、この点については、インデックスかアクティブかという議論の領域なので、今回はこれ以上踏み込まないことにいたします。

手数料の配分

ここで議論されるべきは、販売側(銀行、証券、IFA)の取り分が妥当かどうかという点です。何しろ関係する3つの機関のうち、最も高い手数料を徴収しています。販売手数料の3%に加えて、毎年0.7%近くの信託報酬を保有期間中にわたり入り続けることになります。この点については、図1と同じく金融庁からも指摘されており、「3%+0.7%×年数」の手数料が高いということではなく、それだけの手数料見合う付加価値を提供しているのかという問題意識をもって分析されています。この点、私も全くの同感でして、やることをやってくれていれば3%が高い手数料だなんて全然思いません。

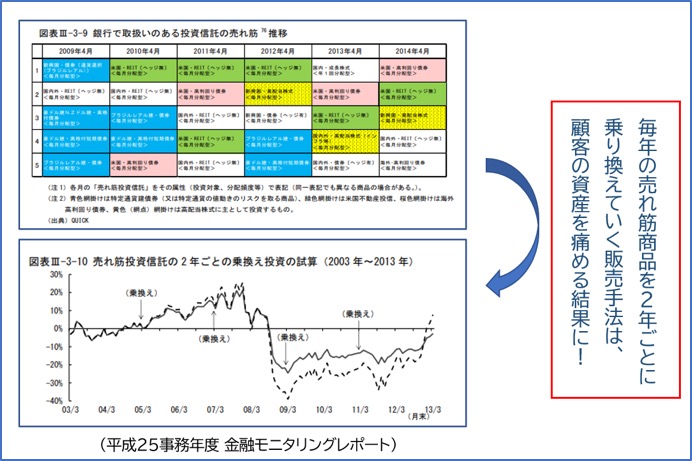

[図2]銀行の投信販売で担当者のアドバイスが顧客にダメージを与えている

図2をご覧ください。銀行や証券のセールスは、相場観に基づいて推奨商品(投資対象資産)が年替わりになるのが大きな特徴なので、金融庁は2年ごとに売れ筋ファンドを乗り換え続けたら顧客の資産はどうなったかを調べたところ、10年後にはマイナスになっていたことを明らかにしました。売れ筋ファンドとは、彼らが顧客に最も多く販売したファンドですから、彼らのアドバイスが顧客に付加価値どころか、ダメージを与えていたことが証明されてしまったわけです。ここで描かれているような相場観に基づくローテーション・セールスが未だになされているとすれば、顧客に永続的に付加価値を提供することは難しく、3%どころか1%でも高い手数料と言わざるを得ないでしょう。

IFAの提供する付加価値

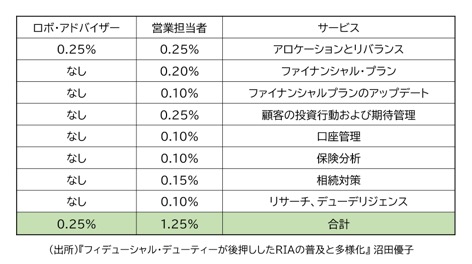

さて、IFA(Independent Financial Advisor)はどうなのでしょう。銀行・証券会社の営業担当者ではなく、独立系アドバイザーである彼らは顧客に付加価値を提供しているのでしょうか?米国では、金融商品の手数料で食べているIFAと、アドバイスのフィーで食べているRIA(Registered Investment Advisor)とに二分され、最近は後者の方が主流になっています。日本でも将来的には、金融仲介の世界は手数料からフィービジネスへと転換することになるだろうと予想されています。図3は、RIAが受け取る手数料をサービス(付加価値)毎に推計したものです。この表からわかることは、販売手数料がゼロになったとしても、付加価値を有する優秀なアドバイザーにはフィーを払いたい顧客が多数存在しており(マーケットが存在する)、アメリカではそれで食べていけるアドバイザーがたくさん存在することを意味しています。

[図3]アドバイザーの付加価値

ロボアドバイザーが顧客にアセットアロケーションを提供する形で0.25%(米国の業界平均、現在日本では1%が相場)のフィーを徴収しているので、アセットアロケーションの提供を「0.25%」分の付加価値とし、総合的なライフプランに基づくファイナンシャル・プランニングは「0.2%」、そのアップデートに「0.1%」、下落時などのコーチングやメンタルサポートで「0.25%」、保険分析が「0.1%」、相続分析「0.15%」、アクティブファンドのデューデリジェンスやモニタリングで「0.1%」、そして、トータルで預かり資産に対して『1.25%』のフィーをいただいています。皆さんは、この一覧表をご覧になってどのようにお感じになられたでしょうか?

私の意見は、顧客の知識水準や要求水準は人それぞれなので、アドバイスは不必要とインデックスファンドを使って自分でやるもよし。「0.25%」の手数料を払ってロボアドを使うもよし。「1.25%」支払うので老後まで寄り添ってアドバイスをしてほしいと思う人はRIAを使えばいいという考えです。自分で証券会社選びからファンド選びまで、何でもできてしまう人は手数料なしでできてしまうわけですが、なかにはコストを払ってでも手取り足取り指導してほしという顧客も少なくありません。しかし、日本でこれだけの付加価値サービスを提供できるアドバイザーがどれだけいるのだろうかとは考えてしまいますね。

現在、日本ではIFAといっても名ばかりの人が多く、証券系の人は仕組債で手数料稼ぎの回転売買をする人が非常に多く、証券会社時代にやっていたことをそのまま看板を替えてやっているに過ぎません。金融機関は回転売買による手数料批判をかわすために、ファンドラップという半場手数料のかからない金融商品を大量に販売いたしました。しかし、信託報酬と管理報酬を合算すると年率で「平均2.2%」かかることから、皮肉なことに長期投資すればするほど手数料が嵩む金融商品になってしまっています。この点についても、金融庁から厳しい指摘がなされています。

恐らく日本の金融仲介ビジネスの方向性として、金融商品の販売手数料は低下に向かうものと思われます。その時、担当者が顧客に提供できる付加価値の質が問われるようになることは間違いないでしょう。その際に顧客に求められるのは、保険や証券だけではなく、不動産や相続などの総合的なコンサルティング能力、そして、運用についていえば教育とコーチングがとりわけ重要になると考えています。顧客のファイナンシャルゴールの設定から、実行、伴走、暴落時のケア、見直し、経済やライフイベントの山谷を共に乗り越え、ゴールに到着するまで自分の家族のように寄り添う姿勢ですね。これこそがファイナンシャル・アドバイザーの付加価値ではないかと思います。「あなたがいれば私の老後は安心」、顧客をそんな気にさせてくれるのであれば「年1.5%」の手数料は安いと思いませんか。

一般社団法人 経済教育支援機構 代表理事

「上地ゼミ」学長 上地明徳

(信州大学経営大学院特任教授)